Kurzbeschreibung zur Abstimmung vom 25. September 2022 über das Verrechnungssteuergesetz.

Vorgeschichte

Im April 2021 verabschiedet der Bundesrat eine Botschaft zur Änderung des Verrechnungssteuergesetzes. In der Vorlage ist zum einen die Abschaffung der Umsatzabgabe enthalten. Diese ist Teil der Stempelabgaben, die sich vor allem auf die Ausgabe von Wertpapieren und den Handel mit diesen beziehen. Zum anderen soll die Verrechnungssteuer auf Zinsen weitgehend abgeschafft werden. Erklärtes Ziel des Bundesrats ist es, mit der Vorlage Nachteile des Schweizer Fremdkapitalmarkts gegenüber dem Ausland zu beseitigen, das grösstenteils keine entsprechenden Abgaben kenne. Die Vorlage werde den Wirtschaftsstandort Schweiz stärken, Kapitalmarktaktivitäten könnten vermehrt aus dem Ausland in die Schweiz zurückgeholt werden. Der Bundesrat geht deshalb davon aus, dass die mit der Reform kurzfristig wegfallenden Steuereinnahmen bereits in fünf Jahren ausgeglichen werden können.

Politiker:innen der SP und der Grünen reichen im Nationalrat zwei Rückweisungsanträge ein, da sie die Steuerausfälle ablehnen und vermehrte Steuerhinterziehung befürchten. Wolle man eine Abschaffung der Verrechnungssteuer, müsse diese durch eine obligatorische Meldepflicht ersetzt werden. Die Mehrheit des Nationalrats folgt indessen der bundesrätlichen Argumentation, dass die Vorlage zur Stärkung des Fremdkapitalmarkts beitrage, welcher bisher durch Fehlanreize aus der Schweiz verdrängt werde. Mit einigen durch die Kommissionsmehrheit vorgeschlagenen Änderungen wird das Geschäft in der ersten Gesamtabstimmung deutlich angenommen. Auch im Ständerat ist die Mehrheit für die Vorlage, geändert wird jedoch unter anderem, dass die Verrechnungssteuer erst für Obligationen abgeschafft wird, die ab 2023 neu herausgegeben werden.

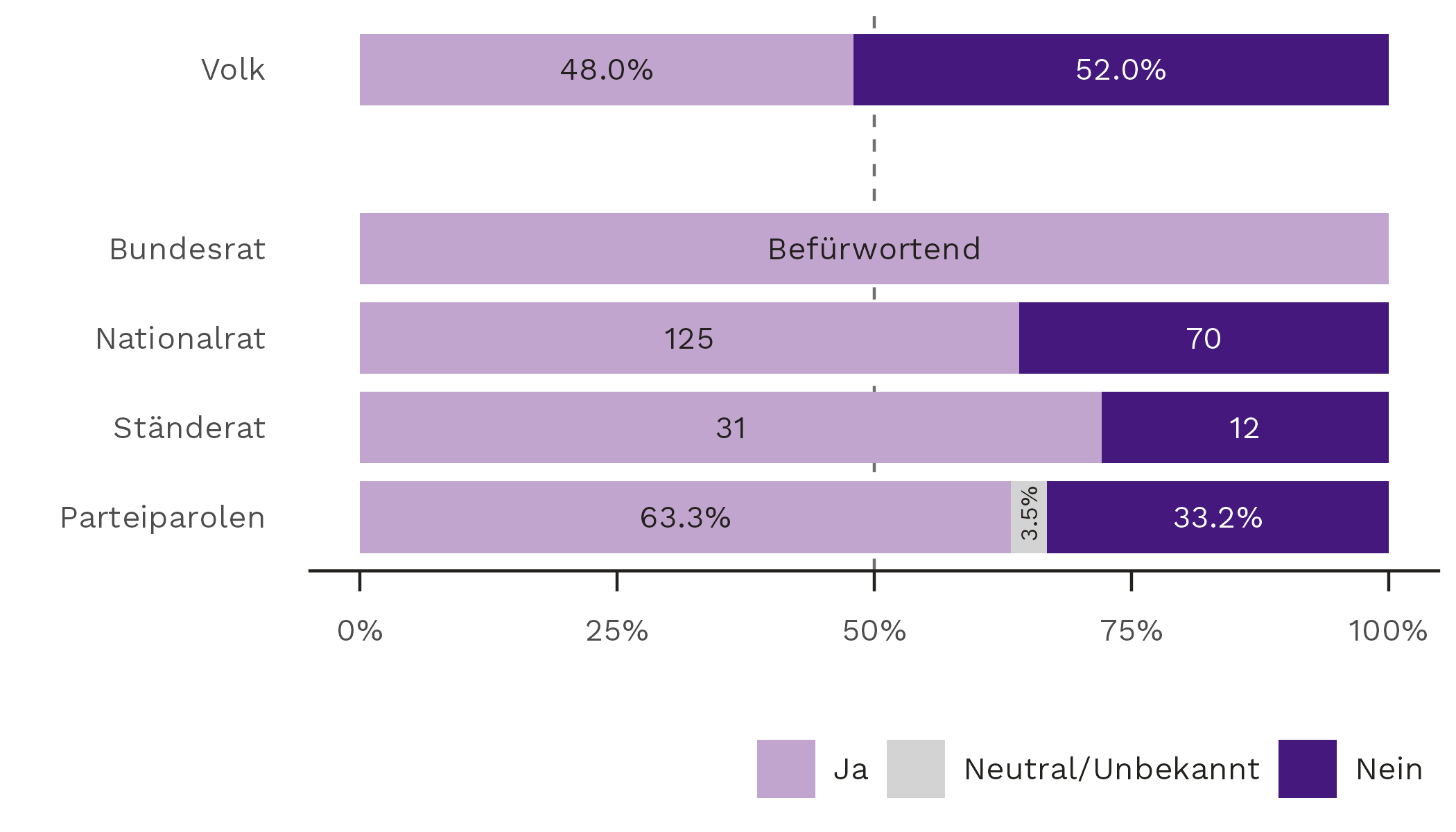

In der Schlussabstimmung nimmt der Nationalrat die Vorlage mit 125 zu 70, der Ständerat mit 31 zu 12 Stimmen an. Geschlossen gegen den Erlass stimmen die Mitglieder der grünen und der sozialdemokratischen Fraktionen sowie die Nationalratsmitglieder der EVP. Die Politiker:innen der bürgerlichen Parteien sowie der GLP sprechen sich ebenso geschlossen für die Gesetzesänderung aus. In der Folge ergrift ein Komitee aus SP, Grünen und Gewerkschaften erfolgreich das Referendum.

Gegenstand

Die Vorlage sieht zwei Änderungen vor. Erstens sollen neu inländische Obligationen von der auf Zinsen erhobenen Verrechnungssteuer befreit werden. Bisher beträgt diese 35% und wird Privatpersonen mit Wohnsitz in der Schweiz von der Steuerbehörde automatisch zurückerstattet, wenn sie das entsprechende Vermögen deklarieren. Privatpersonen mit Wohnsitz im Ausland und Unternehmen erhalten sie auf Antrag teilweise zurück. Zweitens sieht die Vorlage eine Abschaffung der Umsatzabgabe von 1,5% für inländische Obligationen und weitere inländische Wertpapiere vor. Die Umsatzabgabe von 3% auf ausländische Wertpapiere wird durch die Gesetzesänderung nicht tangiert.

Abstimmungskampf

Wie bereits im Parlament ist eine Allianz aus SVP, Mitte, FDP, GLP und EDU, die zusammen einen Wählendenanteil von 63% vertreten, für die Reform. Ihnen schliessen sich diverse Wirtschaftsverbände an, darunter Economiesuisse, der Gewerbe- und der Bauernverband. Dagegen sprechen sich SP, Grüne, EVP, PdA und SD aus. Auch die Gewerkschaften, die bereits bei der Unterschriftensammlung beteiligt waren, sind gegen den Erlass. Die Gegnerschaft nimmt im Abstimmungskampf regelmässig Bezug auf die Stempelsteuer-Vorlage, die von einer fast identischen Nein-Allianz einige Monate davor an der Urne deutlich zu Fall gebracht worden ist. Bei der Verrechnungssteuer-Vorlage handle es sich nun um einen weiteren Versuch der bürgerlichen Parlamentsmehrheit, auf Kosten der Allgemeinheit eine kleine Minderheit finanzkräftiger Unternehmen zu begünstigen: Nur rund 200 Konzerne würden gemäss Gegnerschaft profitieren, KMUs und Privatpersonen hätten hingegen nichts davon. Weitere Hauptargumente der Nein-Kampagne sind, dass mit der Gesetzesänderung ein Anreiz gegen Steuerhinterziehung verloren gehe und mit jährlichen Steuerausfällen von bis zu 800 Millionen Franken gerechnet werden müsse. Bei Annahme des Gesetzes fliesse zudem ein grosser Teil der bisherigen Einnahmen ins Ausland an dort ansässige Anleger:innen ab und komme somit nicht der Schweizer Wirtschaft zugute. Auch den Wegfall der Umsatzabgabe kritisieren die Gegner:innen, da diese als Ersatz der fehlenden Mehrwertsteuer bei Kapitaltransaktionen gilt.

Der Bundesrat und die Befürworter:innen unterstützen das Gesetz, da der Standort Schweiz und die Wirtschaft gestärkt werde. Dies begründen sie damit, dass Geschäfte mit Anleihen, die heutzutage im Ausland stattfinden, durch die Abschaffung der Steuer vermehrt in der Schweiz getätigt würden. Somit werde der Wettbewerbsnachteil bei der Unternehmensfinanzierung, den die Schweiz gegenüber Ländern ohne Verrechnungssteuer wie Luxemburg habe, aufgehoben. Längerfristig versprechen sich die Befürworter:innen deshalb sogar einen Anstieg der Steuereinnahmen sowie die Schaffung neuer Arbeitsplätze. Zudem vermindere sich der bürokratische Aufwand, der durch die Verrechnungssteuer entsteht.

Abbildung 1. Verrechnungssteuergesetz: Stimmempfehlungen und Ergebnisse

Abbildung: Alix d’Agostino, DeFacto · Quelle: Swissvotes

Parteiparolen: Kumulierte Wähleranteile aller Parteien mit Ja-Parole, aller Parteien mit Nein-Parole sowie aller Parteien mit neutraler oder unbekannter Parole.

Im Abstimmungskampf wird die Änderung der Verrechnungssteuer insgesamt unterdurchschnittlich stark beworben. Dabei ist das Ja-Lager für die grosse Mehrheit der erfassten Inserate verantwortlich. Heidelberger/Bühlmann (2022) gehen allerdings davon aus, dass die Gegnerschaft auf anderen Werbekanälen präsenter war. Auch bei der Medienberichterstattung überwiegen die befürwortenden Inhalte leicht, was typisch ist für Behördenvorlagen. Thematisiert wird das Verrechnungssteuergesetz insgesamt jedoch unterdurchschnittlich (fög 2022).

Ergebnis

Die Änderung des Verrechnungssteuergesetzes ereilt an der Urne ein ähnliches Schicksal wie im selben Jahr schon die Abschaffung der Stempelsteuer und 2017 die Unternehmenssteuerreform III, die von der Linken ebenfalls als Steuergeschenke für Grosskonzerne bekämpft worden waren. Mit einem Ja-Anteil von immerhin 48% ist das Verdikt diesmal allerdings weniger deutlich. Die grösste Unterstützung gibt es im Kanton Nidwalden mit einem Ja-Anteil von 63%, besonders deutlich ist die Ableh-nung hingegen in der Romandie mit dem schweizweit tiefsten Ja-Anteil im Kanton Jura (36%). Die Stimmbeteiligung liegt bei 51,7%.

Die Abstimmungsanalyse von gfs.bern (2022) ergibt, dass sich als links identifizierende Personen grossmehrheitlich gegen die Vorlage gestimmt haben. Auch bei den GLP-Unterstützenden und Personen ohne Parteipräferenz gab es Nein-Mehrheiten. Frauen lehnten die Vorlage deutlich öfter ab als Männer. Als Grund für die Zustimmung zur Reform wird insbesondere die Hoffnung auf eine Stärkung des Wirtschaftsstandorts und auf zusätzliche Steuereinnahmen genannt. Gegen die Reform wird in der Umfrage angeführt, dass dadurch mehr Steuerbetrug und eine höhere Steuerbelastung der Bevölkerung drohten und dass diese einseitig Grosskonzerne, Banken und Versicherungen begünstigt hätte. Die Entscheidungsgründe widerspiegeln damit die Argumente, die von den beiden Lagern im Abstimmungskampf vorgebracht worden sind.

Abbildung 2. Abstimmung vom 25.09.2022 über das Verrechnungssteuergesetz, Abstimmungsergebnis nach Bezirken

Abbildung: Alix d’Agostino, DeFacto · Quelle: Bundesamt für StatistikHinweis: Dieser Beitrag wurde für die Abstimmungsdatenbank Swissvotes erstellt. Das Original kann ebenso wie zahlreiche weiterführende Informationen rund um die Abstimmungsvorlage unter https://swissvotes.ch/vote/661 heruntergeladen werden.

Empfohlene Zitierweise: Reinhard, Virginia (2024): Volk lehnt erneut eine Steuererleichterung für Unternehmen ab. Swissvotes – die Datenbank der eidgenössischen Volksabstimmungen. Online: www.swissvotes.ch. Abgerufen am [Datum].

Referenzen:

- Allianz für die Reform der Verrechnungssteuer (2022). Ja zur Reform der Verrechnungssteuer (Argumentarium). Zürich: Economiesuisse.

- fög (2022). Abstimmungsmonitor zu den Vorlagen vom 25. September 2022, Schlussbericht vom 23. September 2022. Zürich: Forschungszentrum Öffentlichkeit und Gesellschaft der Universität Zürich.

- gfs.bern (2022). VOX-Analyse September 2022. Nachbefragung und Analyse zur eidgenössischen Volksabstimmung vom 29. [sic] September 2022. Bern: gfs.bern.

- Heidelberger, Anja, und Marc Bühlmann (2022). APS-Zeitungs- und Inserateanalyse zur Abstimmung vom 25. September 2022. Zwischenstand vom 15.9.2022. Bern: Année Politique Suisse, Institut für Politikwissenschaft der Universität Bern.

- SP Schweiz (2022). Argumentarium «NEIN zur Abschaffung der Verrech-nungssteuer».

- Zumofen, Guillaume 2024. Ausgewählte Beiträge zur Schweizer Politik: Loi sur l’impôt anticipé. Renforcer le marché des capitaux d‘emprunt (BRG 21.024), 2021 – 2022. Bern: Année Politique Suisse, Institut für Politikwissenschaft, Universität Bern. www.anneepolitique.swiss, abgerufen am 6.9.2024.

- Erläuterungen des Bundesrates zur Abstimmung vom 25.9.2022 (Abstimmungsbüchlein). Herausgegeben von der Bundeskanzlei.

- Amtliche Bulletins des National- und des Ständerats (Geschäft 21.024).

- Bundesblatt: BBl 2021 976. BBI 2021 3002. BBI 2022 1058. BBl 2023 486.

Bild: Unsplash.com