Zwanzig Jahre ist es her, seit die Schweizerische Nationalbank ihre geldpolitische Strategie zum letzten Mal überarbeitet hat. Heute ist klar: Ein erneuter Systemwechsel ist unvermeidlich – nur: eine öffentliche Debatte dazu findet nicht statt.

Systemwechsel in der Geldpolitik haben Tradition: In den 1930er-Jahren wurde der Goldstandard aufgeweicht. Später, in den 1970er-Jahren, kollabierte das System fixer Wechselkurse. Und in den 1990er-Jahren pensionierte die Schweizerische Nationalbank (SNB) das System der Geldmengen-Steuerung – zu spät, wie die letztjährige Recherche von Janique Weder gezeigt hat. Heute ist klar, dass ein neuerlicher Systemwechsel unvermeidlich ist. Doch die SNB macht nicht den Anschein, Vorkehrungen zu treffen.

Den Preis dafür bezahlen wir in der nächsten Krise. Doch der Reihe nach.

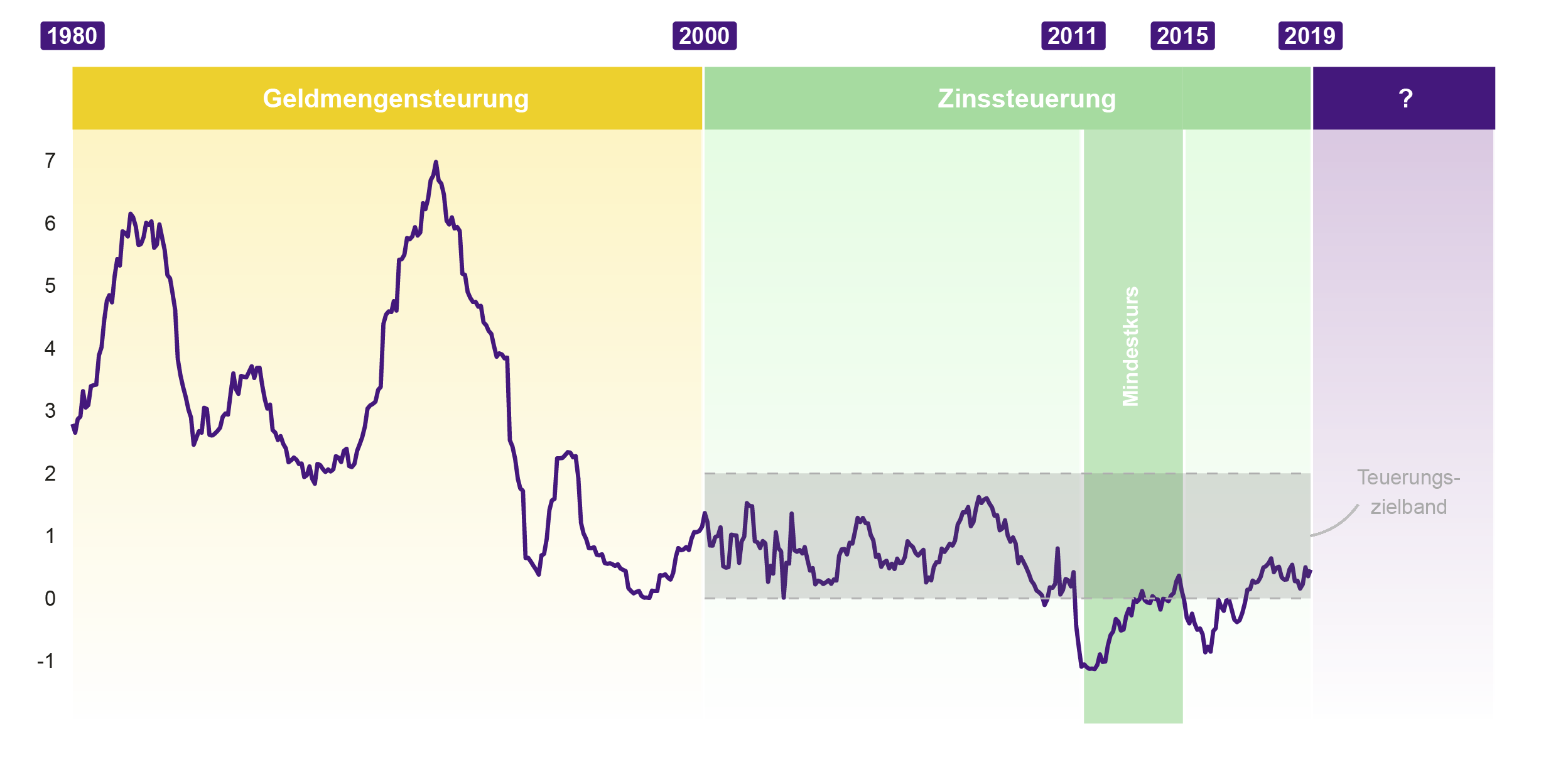

Seit dem letzten Systemwechsel von 2000 implementiert die Nationalbank ihre Geldpolitik über eine Zinssteuerung. Das Mass aller Dinge ist die Teuerung.

Der Systemwechsel hat dazu beigetragen, dass sich der Franken weniger schnell entwertet hat, als in den Jahren zuvor. Verlor die 100er-Note zwischen 1980 und 2000 noch 40 Franken an realer Kaufkraft, waren es seit 2000 nur noch 7 Franken. Ökonomen würden sagen: Der Systemwechsel von 2000 hat die Teuerungsraten in der Schweiz auf tiefem Niveau stabilisiert.

Die tiefe Teuerung ist allerdings zum Problem geworden.

Andere Notenbanken haben entspanntere Ziele

Seit 2000 versteht die SNB unter Preisstabilität eine jährliche Teuerungsrate von unter zwei Prozent – wobei in der Praxis häufig von einem Zielband von null bis zwei Prozent gesprochen wird. In der Botschaft zum Nationalbank-Gesetz schrieb der Bundesrat 2002, dass Preisstabilität herrsche, wenn die jährliche Teuerung “1 Prozent pro Jahr” betrage.

Demgegenüber stehen entspanntere Teuerungsziele im Ausland: In Europa ist das Ziel “unter, aber nahe zwei Prozent”, in den Vereinigten Staaten, Japan und England zwei Prozent und in Australien zwei bis drei Prozent.

Damit ist eine erwartete Teuerungsrate von beispielsweise 0,7 Prozent für alle wichtigen Notenbanken der Welt Grund für eine geldpolitische Lockerung. Nicht aber für die SNB. Die mittelfristig anvisierte Teuerungsrate ist in der Schweiz also deutlich tiefer, als im Ausland.

Begleiterscheinung: Tiefe Teuerung bringt tiefe Zinsen

Dazu kommt, dass die Nationalbank ihr eigenes Teuerungsziel systematisch verfehlt. In über 83% der Monate seit 2000 betrug die Teuerungsrate in der Schweiz nämlich weniger als ein Prozent. Und in über 25% der Zeit war die Teuerung sogar negativ.

Abbildung 1: Teuerungsrate – Braucht es ein neues System?

Alles kein Problem? Doch – denn die tiefe Teuerung hat einen unattraktiven Begleiter: den tiefen Zins.

In den Worten von SNB-Präsident Thomas Jordan (2019): “Wenn das Geld auf dem Sparkonto dank geringerer [Teuerung] seinen Wert behält, braucht der Zins darauf nicht für eine Geldentwertung zu entschädigen.”

Diese Ansicht teilt auch der Vorsitzende der US-Notenbank, Jay Powell, wie er an der Pressekonferenz zum Zinsentscheid von Anfang Mai eingestand: “Ein Problem [von zu tiefen Teuerungsraten] ist, dass die Zinsen häufiger nahe an der Nullzinsgrenze sind.”

Hier liegt der Hund begraben: Ist die Teuerung tief, sind die Zinsen tief.

Das Pulver ist verschossen

Tiefe Zinsen wiederum sind problematisch, weil in Tiefzins-Phasen wie der jetzigen der Spielraum für weitere Zinssenkungen beschränkt ist. Käme es beispielsweise heute zu einem Wirtschaftseinbruch in der Schweiz, könnte die SNB kaum mehr mit weiteren Zinssenkungen reagieren.

Der Systemwechsel von 2000 hat also dazu beigetragen, dass die Nationalbank keine stimulierende Geldpolitik mehr machen kann. Wir sehen einen Systemfehler, der dazu führen wird, dass künftige Krisen länger und tiefer werden. Gemäss US-Notenbanker Powell ist das einer der Gründe, weshalb die US-Notenbank ihre geldpolitische Strategie überprüfe.

Einsame, stille Entscheide – noch zeitgemäss?

Neben der US-Notenbank haben auch andere Währungshüter eingesehen, dass ein Systemwechsel zumindest in Betracht gezogen werden sollte. In diesen Tagen treffen sich auf Einladung der US-Zentralbank führende Akademikerinnen und Notenbanker aus aller Welt in Chicago, um neuartige Vorschläge für eine zukunftsfähige Geldpolitik zu diskutieren. Die Konferenz ist Teil einer umfassenden Evaluation der amerikanischen Geldpolitik. Eine ähnliche Überprüfung führt zurzeit auch die kanadische Notenbank durch.

Die öffentlichen Debatten, die in den Vereinigten Staaten und in Kanada geführt werden, stehen im Kontrast zur Schweiz, wo die Nationalbankspitze ihre geldpolitische Strategie als sakrosankt darstellt. Diskussionen um einen möglichen Systemwechsel werden höchstens intern geführt. Die Nationalbank erscheint in diesem Kontext als Black Box. Den schweizerischen Gepflogenheiten des politischen Austauschs in der Öffentlichkeit wird das nicht gerecht.

*Kernteuerungsraten, Fred Economic Data. Die Kernteuerung wird berechnet ohne die Veränderungen in den Energie- und Nahrungsmittelpreisen. Die Zahlen im Beitrag bleiben nahezu unverändert, wenn die Teuerungsraten mit dem Landesindex der Konsumentenpreise (Christoph Sax Data Analytics, LLC) berechnet werden.

Dieser Beitrag erschien zuerst auf swissinfo.ch

Bild: Wikimedia Commons