Arbeiten und einen Teil vom Lohn fürs Alter beiseite legen. Das ist die Idee der Rentenversicherung. Moderne Wohlfahrtsstaaten haben über die letzten Jahrzehnte komplexe Systeme entwickelt, um allen ein Alter frei von materiellen Sorgen zu ermöglichen. Veränderungen der Gesellschaft machen allerdings Reformen nötig. Auch der Bundesrat hat reagiert und will die Altersvorsorge reformieren. Wie dies gelingen kann, untersuchen wir in unserem grossen Forschungsprojekt Renten 2020 – Zukunft gestalten.

Reform Altersvorsorge 2020

In der Schweiz versucht der Bundesrat seit Ende 2014 das Reformprojekt Altersvorsorge 2020 voranzubringen. Es ist die umfassendste und wichtigste Reform der Altersvorsorge seit zwanzig Jahren, sie soll die Altersvorsorge in der Schweiz längerfristig finanziell sichern.

Auf Grund von demografischen, wirtschaftlichen und sozialen Bedingungen sind moderne Wohlfahrtsstaaten gezwungen, Reformen anzugehen. Für Politiker stellen sozialpolitische Reformen allerdings ein heisses Pflaster dar. Denn dem Druck auf die Staatsfinanzen steht starker öffentlicher Widerstand gegen Kürzungen von Renten oder höheren Steuerabgaben gegenüber.

Zu den wichtigsten Reformpunkten des Projekts Altersvorsorge 2020 gehört die Höhe des Rentenalters. So schlägt der Bundesrat vor, das Frauenrentenalter um ein Jahr auf 65 Jahre zu erhöhen und es damit dem Rentenalter der Männer anzugleichen. Ein weiterer Reformpunkt sieht die Senkung des Umwandlungssatzes der Pensionskasse von 6.8 auf 6 Prozent vor. Der Umwandlungssatz gibt vor, wie viel Prozent des Sparguthabens jährlich als Rente ausbezahlt wird. Nach dem Vorschlag des Bundesrates soll die Senkung durch ein höheres Sparguthaben ausgeglichen werden.

Die weiteren Kernelemente der Reform sind die Erweiterung des Zugangs zu Renten aus der Pensionskasse für Teilzeitbeschäftige und für Personen mit tiefem Einkommen, die Abschaffung der Witwenrente sowie die Erhöhung der Mehrwertsteuer um 1.5 Prozentpunkte.

Die erste Säule wird ergänzt durch die zweite Säule, die sogenannte Pensionskasse. In die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) bezahlen nur Arbeitnehmerinnen und Arbeitnehmer ab einem bestimmten Einkommen obligatorisch Beiträge ein.

Die erste und die zweite Säule der Altersvorsorge sollen den Schweizer Rentnerinnen und Rentnern mindestens 60 Prozent des zuletzt bezogenen Lohnes sichern und die Fortsetzung der gewohnten Lebenshaltung ermöglichen. Darüber hinaus gibt es noch die dritte Säule. Diese ist auf privater Basis freiwillig und dient der Deckung weitergehender Bedürfnisse nach der Pensionierung.

Die drei Pfeiler bilden zusammen das Dreisäulenkonzept, das seit 1972 in der Bundesverfassung verankert ist. Von der aktuellen Reform der Schweizer Altersvorsorge sind nur die ersten beiden Säulen betroffen.

Der Ständerat behandelte das Reformpaket Altersvorsorge 2020 im September 2015. Er schlug als Ausgleich zur Senkung des Umwandlungssatzes in der Pensionskasse die Erhöhung der AHV-Renten um 70 Franken für Einzelpersonen und bis zu 226 Franken für Ehepaare pro Monat vor. Dieser Vorschlag ist die bedeutendste Abweichung vom Reformpaket des Bundesrats. Zudem sprach sich der Ständerat auch für Beibehaltung der Witwenrente sowie für eine Erhöhung der Mehrwertsteuer um maximal 1 statt 1.5 Prozentpunkte aus.

In der Herbstsession 2016 wurde die Vorlage im Nationalrat debattiert. Die Einführung einer Schuldenbremse, die auch eine schrittweise Erhöhung des Rentenalters auf 67 Jahre beinhaltet, wurde kontrovers diskutiert, schliesslich aber in eine separate Vorlage herausgelöst. Die vom Ständerat vorgeschlagene Erhöhung der AHV-Renten um 70 Franken wurde aus der Vorlage entfernt. Stattdessen beschloss der Nationalrat auf Antrag der FDP einen anderen Mechanismus zur Kompensation von Renteneinbussen, der die vollständige Abschaffung des Koordinationsabzuges vorsieht. Die Kostenfolgen dieses in letzter Minute eingebrachten Vorschlages sind allerdings noch nicht vollständig geklärt. Viele Beobachter sehen noch Klärungsbedarf, dem sich der Ständerat annehmen dürfte.

Sozialpolitische Reformen haben einen schweren Stand

Die letzte erfolgreiche Reform der 1. Säule (AHV) gelang 1995. Die Bevölkerung stimmte in der 10. AHV Revision für einen Systemwechsel hin zu individuellen, geschlechtsneutralen Renten und für die Erhöhung des Frauenrentenalters auf 64 Jahre. Seither sind zwei Versuche, die Altersvorsorge an die demografischen, wirtschaftlichen und sozialen Veränderungen anzupassen, gescheitert. Die erste Vorlage zur 11. AHV Revision (Erhöhung Frauenrentenalters auf 65) wurde 2004 in einer Volksabstimmung abgelehnt. Die zweite Vorlage im Jahr 2010 wurde, aus Angst vor einer weiteren Niederlage an der Urne, bereits im Parlament fallen gelassen.

In der 2. Säule (BVG) gelang die letzte Reform im Jahr 2003 (Erhöhung BVG-Rentenalter für Frauen 64, Senkung Mindestumwandlungssatz auf 6.8 Prozent, Senkung BVG-Eintrittsschwelle, Gleichstellung Mann und Frau). Ein Kürzungsversuch der Renten aus der 2. Säule im Jahr 2010 wurde in einer Volksabstimmung jedoch klar abgelehnt.

Die aktuelle Reform von Bundesrat Alain Berset ist ein Versuch, aus den Erfahrungen der letzten zwanzig Jahre zu lernen. Das Erfolgsrezept der gelungenen Reformen von 1995 (AHV) und 2003 (BVG) ist die Kombination von Kürzungen und Kompensationen. Im Gegensatz dazu lag der Fokus bei den gescheiterten Vorlagen von 2004 (AHV) und 2010 (AHV/BVG) vornehmlich auf Kürzungen.

Die Reform Altersvorsorge 2020 hat deshalb zum Ziel, die erste und die zweite Säule in einem Projekt gleichzeitig zu reformieren. So kann eine Kürzung in einem Bereich und eine Kompensation an einer anderen Stelle kombiniert werden; die Erhöhung des Frauenalters auf 65 Jahre wird beispielsweise mit dem erweiterten Zugang zu Renten aus der zweiten Säule für Teilzeitangestellte kompensiert. Ob diese Strategie erfolgreich umgesetzt werden kann, hängt davon ab, wie die Bevölkerung die vorgeschlagenen Kürzungen bzw. die Kompensationen gewichtet.

Wohlfahrtsstaatenpolitik ist mehrdimensional

Soll eine sozialpolitische Reform gelingen, müssen Kürzungen mit gezielten Kompensationen verknüpft werden. Denn Wohlfahrtsstaatenpolitik ist mehrdimensional. Das heisst, die Bevölkerung ist nicht bloss für oder gegen eine komplexe sozialpolitische Reform, denn diese umfassen häufig verschiedene Elemente. Die meisten Menschen befürworten einige Aspekte der Reform, während sie andere Aspekte ablehnen. Bei der Entscheidung über das Gesamtpaket müssen diese Präferenzen deshalb gegeneinander abgewogen werden.

In der Regel stösst die Senkung des Umwandlungssatzes der Pensionskassenguthaben in der zweiten Säule bei der Bevölkerung auf Ablehnung. Wenn diese Massnahmen aber zum Beispiel mit einem Ausgleich durch ein höheres Sparguthaben kombiniert wird, kann dies die Zustimmung erhöhen. Diese Mehrdimensionalität ermöglicht Kompromisse innerhalb eines Reformpakets, was sich die Politik zu Nutzen machen kann.

Die Schwierigkeit dabei ist es, die relative Wichtigkeit, welche einzelne Personen oder soziale Gruppen von Personen einzelnen Massnahmen zuschreiben, zu kennen. Unser mehrjähriges Forschungsprojekt Renten 2020 – Zukunft gestalten setzt genau da an. Das Ziel der Untersuchung ist es, herauszufinden wie die aktuelle Rentenreform des Bundesrats gestaltet sein sollte, um von der Bevölkerung unterstützt zu werden.

Dazu führen wir eine sogenannte Panelumfrage in drei Wellen durch. Das heisst, wir befragen zu drei verschiedenen Zeitpunkten dieselben zufällig ausgewählten Schweizer Stimmbürgerinnen und Stimmbürger mittels eines Online-Fragebogens zu ihren Einstellungen zur Altersvorsorge. Speziell ist dabei, dass wir uns einer sogenannten Conjoint-Analyse bedienen.

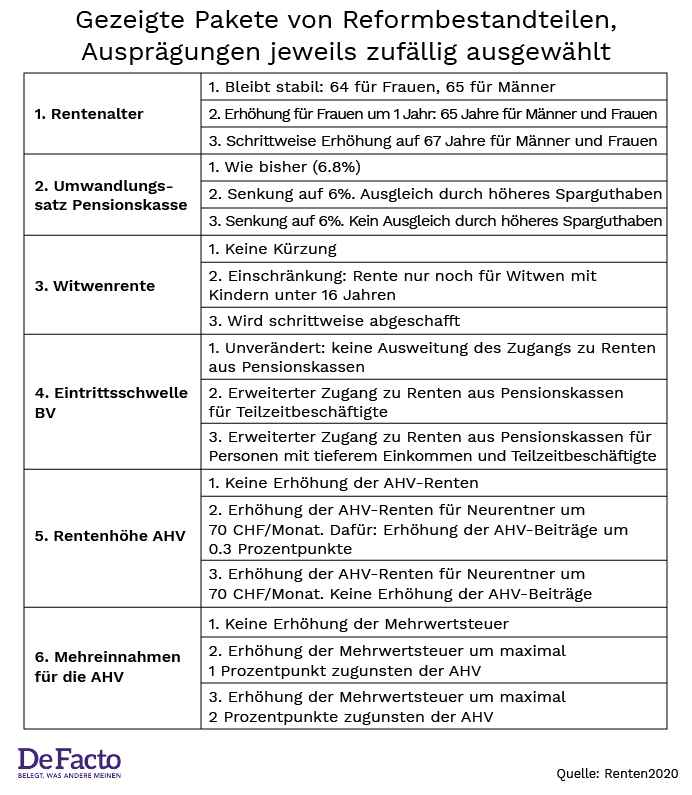

Die Conjoint-Analyse ist ein innovativer Ansatz zur Erforschung der öffentlichen Meinung. Die Conjoint-Analyse ist eine Umfragemethode, mit der gemessen wird, wie sich die Unterstützung für Reformen verändert, wenn sich die Zusammensetzung des Reformpakets ändert. Sie funktioniert so, dass die befragten Personen jeweils zwei, vom Computer zufällig generierte Reformpakete vergleichen und bewerten müssen. Ein Reformpaket besteht immer aus sechs Reformelementen (z.B. Rentenalter), welche jeweils eine von drei Ausprägungen annehmen (z.B. Erhöhung auf 65 Jahre für Frauen; siehe untenstehende Tabelle).

Während unserer Befragung müssen sich die Teilnehmenden beispielsweise zwischen einem Reformpaket A, welches Rentenalter 67, Beibehaltung des Umwandlungssatzes sowie eine AHV-Rentenerhöhung vorschlägt und einem Reformpaket B, welches die Beibehaltung des Rentenalters, eine Senkung des Umwandlungssatzes und keine AHV-Rentenerhöhung beinhaltet, entscheiden. Wie bei einer richtigen Abstimmungssituation ist es dabei nicht möglich, z.B. gegen alle Kürzungen und nur für einen Leistungsausbau zu votieren. Die Befragten können ein Reformpaket nur als Ganzes annehmen oder ablehnen.

Der Vorteil einer solchen Conjoint-Analyse gegenüber einer herkömmlichen Befragung liegt darin, dass sie näher an real zu treffenden Entscheidungen liegt. Wie bei einer Abstimmung werden die Befragten mit einem Reformpaket bestehend aus mehreren Komponenten konfrontiert und können sich nur für oder gegen die Reform als Ganzes, nicht aber für oder gegen einzelne Komponenten der Reform aussprechen.

Dadurch, dass die Pakete vom Computer zufällig generiert werden, ist es möglich, Aussagen darüber zu machen, wie sich verschiedene Zusammensetzungen des Reformpakets aus den einzelnen Komponenten auf die Zustimmung auswirken. Ebenso ist es möglich, die Ergebnisse nach Parteianhängerschaft, Altersgruppen und Geschlecht aufzuschlüsseln.

Tabelle: Reformbestandteile und Ausprägungen dieser Bestandteile

Die Resultate der ersten Welle unserer Untersuchung finden sich hier: Rentenalter 67 hat im Volk schweren Stand