Kantone, die in gemeinsamen Fachgremien zusammenarbeiten, halten sich beim gegenseitigen Steuerwettbewerb eher zurück. Das zeigt unsere Untersuchung. Sie könnte auch wichtige Hinweise für den Umgang mit dem internationalen Steuerwettbewerb liefern.

Wer regelmässig mit jemandem zusammenarbeitet, begegnet diesem Kollegen üblicherweise anders als einem unbekannten Geschäftspartner. Das gilt offenbar auch für Kantone: Jene Kantone, die in derselben Finanzdirektorenkonferenz wirken, betreiben untereinander einen weniger aktiven Steuerwettbewerb als mit anderen Kantonen. Das zeigt unsere Studie, die soeben im British Journal of Political Science erschienen ist.

Wir erklären es uns so, dass die entsprechenden Kantone längerfristige Beziehungen bilden, die den gegenseitigen Konkurrenzkampf um tiefere Steuersätze dämpfen. Dies kann als eine Art Nebeneffekt aus der Zusammenarbeit, die eigentlich auf fachliche Themen wie etwa gemeinsame Schulungen ausgerichtet ist, betrachtet werden. Offenbar bildeten sich über den regelmässigen persönlichen Austausch soziale Normen bezüglich eines „akzeptablen Masses an Wettbewerb“ heraus.

Tiefe Steuersätze ziehen tiefe Steuersätze in anderen Kantonen nach sich

Für unsere Untersuchung haben wir die Veränderungen der kantonalen Einkommenssteuersätzen für ein verheiratetes Paar ohne Kinder in unterschiedlichen Einkommensklassen von 1990 bis 2007 untersucht. Dabei stellten wir eine positive Korrelation zwischen Veränderungen in einem Kanton und Veränderungen in Konkurrenzkantonen fest. Konkret heisst dies, dass wenn ein Kanton den Steuersatz tiefer setzte, die Konkurrenten tendenziell in dieselbe Richtung nachzogen.

Als Konkurrenzkantone definierten wir mithilfe der Pendlerstatistik Kantone, in die Einwohner ihren Wohnsitz verlegen könnten, ohne ihre Arbeitsstelle wechseln zu müssen. Mögliche Beispiele wären etwa Bern und Fribourg oder Zürich und Schwyz oder Schwyz und Zug.

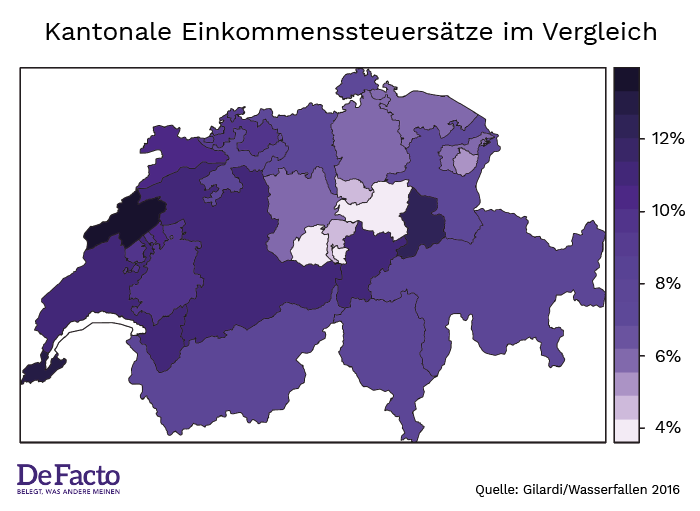

Abbildung 1

Hinweis: Die Karte zeigt die kantonalen Einkommenssteuersätze in Prozent für ein verheiratetes Paar ohne Kinder mit einem steuerbaren Einkommen von CHF 200’000 für das Jahr 2007.

Finanzdirektorenkonferenz wirkt bremsend auf Steuersatzwettbewerb

Diese Korrelation war jedoch schwächer bei Kantonen, die in derselben Finanzdirektorenkonferenz wirken. Diese Kantone reagierten also weniger stark auf Aktionen ihrer Nachbarn.

«Unsere Erkenntnisse stützen die Annahme, dass soziale Beziehungen die Entstehung und Durchsetzung von Normen bezüglich eines akzeptablen Masses an Wettbewerb fördern.»

Fabrizio Gilardi, Fabio Wasserfallen

Unsere statistischen Analysen ergänzten wir mit Befragungen von Mitgliedern zur Funktionsweise und Arbeitskultur in den Konferenzen. Diese bestätigten, dass steuerpolitische Entscheide einzelner Kantone – obwohl fraglos in deren Souveränität – im Gremium „offen angesprochen“ und gelegentlich auch kritisiert würden. Dies solle Nachahmer bremsen.

Die möglicherweise schädlichen Auswirkungen eines aggressiven internationalen Steuerwettbewerbs werden in der politologischen Forschung seit über drei Jahrzehnten diskutiert. Die Erkenntnisse aus der Schweiz könnten wichtige Hinweise liefern für den Umgang damit: Statt Tiefsteuerländer an den Pranger zu stellen, sollten Staaten möglicherweise die institutionalisierte Zusammenarbeit in Fachgremien stärken. Die so etablierten persönlichen Beziehungen könnten längerfristig einem allzu starken Konkurrenzkampf entgegen wirken.

Hinweis: Dieser Beitrag ist eine Kurzfassung von Gilardi, Fabrizio und Fabio Wasserfallen (2016). “How Socialization Attenuates Tax Competition”, British Journal of Political Science, 46(1): 45-65.

Titelbild: Wikimedia Commons