En Suisse, les fusions de communes échouent régulièrement à cause de la résistance de la population touchée. Les fusions sont particulièrement mal vues dans les communes qui pourraient être menacées d’une augmentation du taux d’imposition suite à une fusion ou dans les communes qui pourraient perdre de l’influence politique suite à une fusion avec une commune plus grande. Cet article montre, sur la base d’une analyse de toutes les décisions sur les fusions de communes en Suisse depuis 1999, que les électeurs et électrices sont prêt·e·s à accepter une perte d’influence politique s’iels ont la perspective d’une baisse d’impôts.

Les fusions de communes sont toujours répandues en Suisse. En 2021, 60 communes ont disparu de la carte politique. Mais ce que cache cette diminution continue du nombre de communes au cours des deux dernières décennies, c’est que toutes les fusions de communes prévues ne sont de loin pas réalisées. Un tiers des fusions prévues depuis 1999 ont échoué parce que les votant·e·s d’au moins une des communes impliquées se sont prononcés contre. L’exemple le plus récent d’un échec de fusion est le projet « Grand Fribourg », qui a été rejeté en septembre par six des neuf communes participantes lors d’une votation consultative. Par conséquence le projet a été enterré.

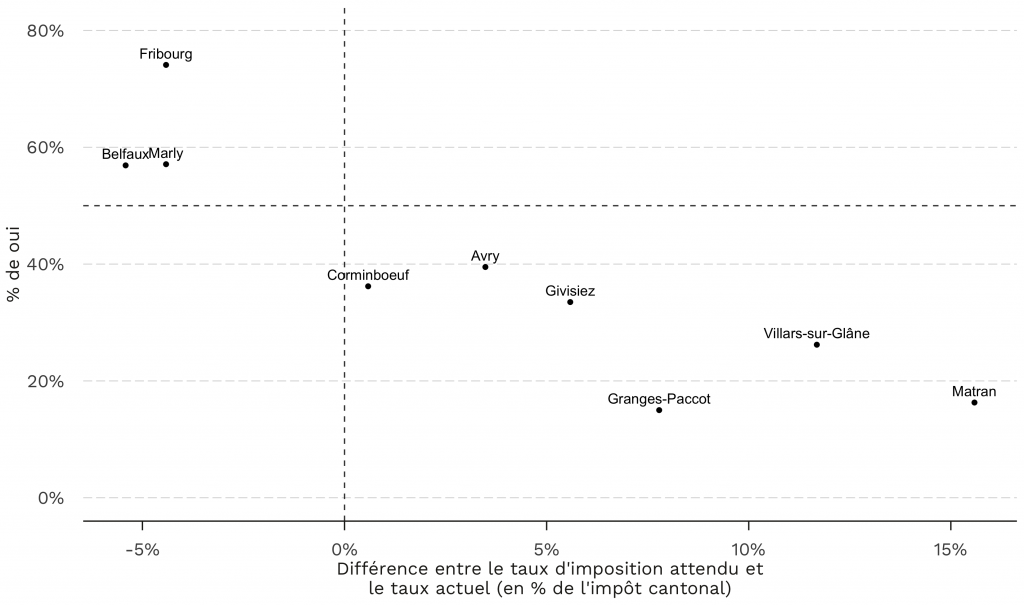

Graphique 1 : résultat de la votation consultative sur le projet “Grand Fribourg”, 26.09.2021

Richesse et influence politique

Deux raisons sont souvent invoquées pour expliquer le refus des fusions de communes par la population concernée. D’une part, il y a la crainte d’une perte d’influence politique. Plus le nombre d’habitants d’une commune est faible par rapport à la population totale d’un projet de fusion, moins les citoyen·ne·s de cette commune ont du poids dans les décisions politiques de la nouvelle commune.

D’autre part, il y a la préoccupation pour le porte-monnaie. Plus le taux d’imposition d’une commune est bas par rapport aux autres communes impliquées dans le projet, plus les votant·e·s ont tendance à refuser une fusion, car iels craignent de devoir mettre la main à la poche après une fusion. La préoccupation pour le porte-monnaie semble également avoir été importante dans le refus de la fusion du « Grand Fribourg » : toutes les communes qui devaient s’attendre à une augmentation des impôts (valeurs positives sur l’axe x) ont refusé la fusion, comme le montre la graphique 1.

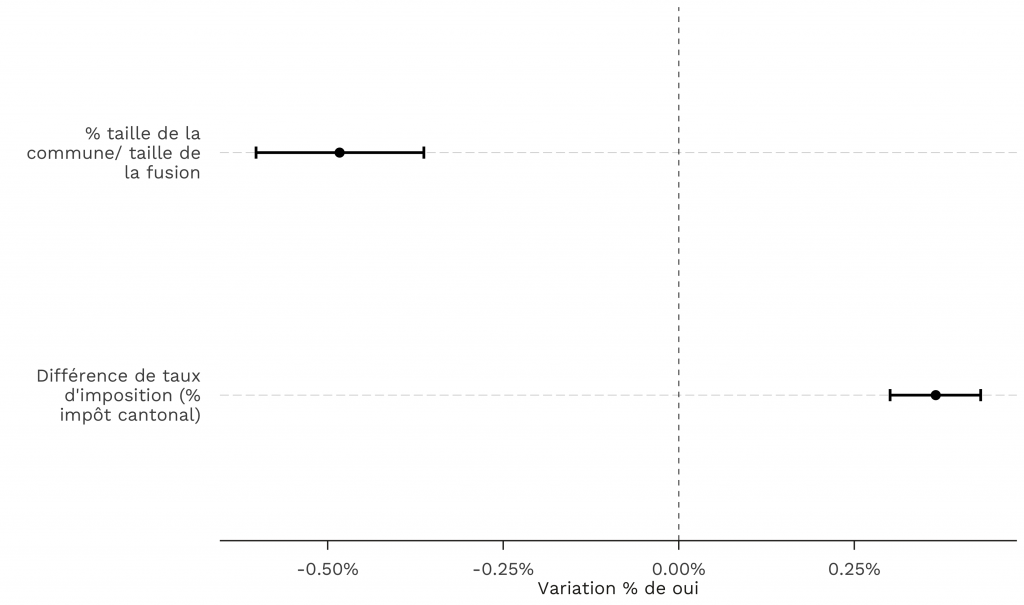

L’analyse de toutes les décisions sur des fusions de communes depuis 1999 confirme cette idée. Le graphique 2 montre les résultats d’une analyse de régression linéaire qui évalue la relation entre les deux facteurs mentionnés ci-dessus et le soutien pour un projet de fusion.

Un pourcentage de population plus élevée dans un projet de fusion est associé avec un soutien plus important de la fusion. Les communes relativement grandes dans un projet de fusion ont donc plus tendance à dire « oui » que les communes relativement petites. Pour chaque point de pourcentage additionnel de la taille relative d’une commune, le soutien augmente de 0,4 point de pourcentage.

Les différences de taux d’imposition semblent également jouer un rôle. Plus le taux d’imposition d’une commune est inférieur par rapport à celui des communes partenaires, plus le pourcentage de voix favorables baisse. Si le taux d’imposition des autres communes augmente d’un point de pourcentage comparé à celui de la propre commune, le soutien diminue de 0,5 point de pourcentage.

Graphique 2 : analyse de régression linéaire de toutes les votations sur les fusions de communes depuis 1999

Légende : Points=coefficients des deux variables issues de l’analyse de régression linéaire en maintenant tous les autres facteurs constants, lignes=intervalles de confiance à 95%.

Richesse vs. influence politique

Les résultats de la graphique 2 confirment donc les arguments concernant la préoccupation pour le porte-monnaie et pour l’influence politique : les communes qui sont le plus favorable à une fusion ont, par rapport à leurs communes partenaires, un taux d’imposition plus élevé et un poids démographique important dans la nouvelle commune. Les fusions ont donc le plus de succès dans des communes relativement pauvres et grandes. Néanmoins, pour qu’une commune puisse être relativement pauvre ou grande dans un projet de fusion, il faut qu’elle ait des partenaires relativement riches et petites. Or, ces dernières ont tendance à ne pas être ravi de fusionner, comme le montre la graphique 2.

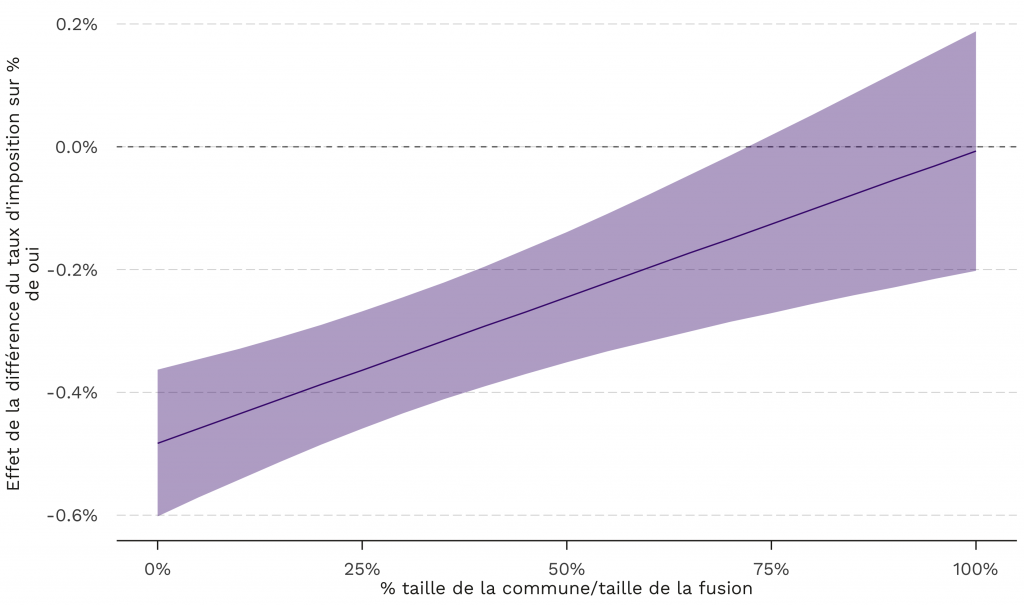

Une question qui s’impose est si les « pertes » d’influence politique peuvent être compensées par des « gains » au niveau du porte-monnaie et vice-versa. On pourrait par exemple imaginer que les citoyen·ne·s d’une commune relativement petite et pauvre soient prêt·e·s à céder leur influence politique en fusionnant avec une commune plus grande, si cela vient avec une baisse du taux d’imposition. En revanche, il est possible qu’une grande commune riche accepte une éventuelle augmentation du taux d’imposition si sa sphère d’influence politique s’élargit en échange. Afin d’examiner si de tels calculs sont effectués par les votant·e·s, la différence de taux d’imposition a été mise en relation avec la taille relative. Les résultats de cette analyse sont présentés dans les graphiques 3 et 4.

Graphique 3 : Effet de la différence de taux d’imposition sur la proportion des « oui » en fonction de la taille relative de la commune

Légende : Ligne continue=coefficient de la différence de taux d’imposition ; surface grise=intervalle de confiance de 95%.

Il ressort de ces deux graphiques que les citoyen·ne·s semblent effectivement mettre en relation le poids de leur commune dans une coalition de fusion et les différences de taux d’imposition. Le graphique 3 montre qu’un taux d’imposition plus bas par rapport aux communes partenaires est surtout un motif de rejet pour les votant·e·s des communes relativement petites. Si, par exemple, une commune constitue 20% de la population d’un projet de fusion, un point de pourcentage supplémentaire de différence de taux d’imposition en sa défaveur entraîne une réduction de 0,4 point de pourcentage de « oui ». En revanche, si la même commune représente 80% de la population d’un projet de fusion, la même croissance de la différence de taux d’imposition n’entraîne plus qu’une réduction de 0,1 point de pourcentage de « oui ». Ce dernier effet n’est en outre pas statistiquement significatif.

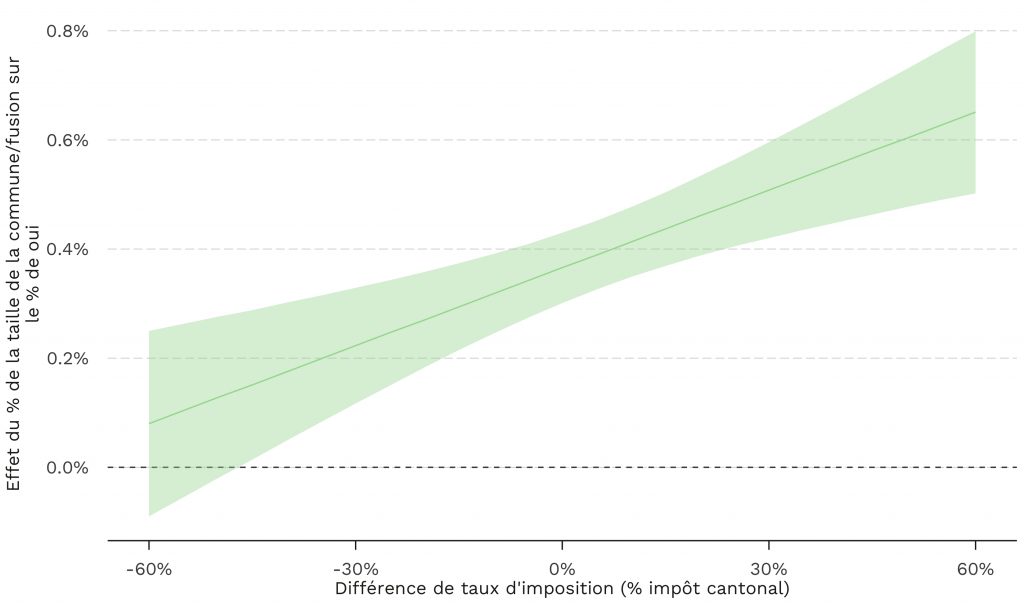

En d’autres termes, pour les citoyen·ne·s des communes relativement grandes, la différence de taux d’imposition ne joue plus aucun rôle dans l’acceptation d’une fusion. Il en va de même, à l’inverse, pour l’effet de la taille de la commune (graphique 4) : plus la différence de taux d’imposition est prononcée en faveur d’une commune (valeurs à gauche du 0 sur l’axe des x), moins la taille relative est importante et plus la différence de taux d’imposition est en sa défaveur, plus la taille relative devient cruciale pour le soutien d’une fusion.

Graphique 4 : Effet de la taille relative sur la proportion des « oui » en fonction de la différence de taux d’imposition

Légende : Ligne continue=coefficient de la différence de taux d’imposition ; surface grise=intervalle de confiance de 95%.

Le secret des coalitions de fusion réussies

Quelle est la clé du succès pour que les projets de fusion de communes soient acceptés par les citoyen·ne·s ? Un élément de réponse semble être le fait que des déséquilibres ne soient pas en défaveur d’une seule commune.

Une commune relativement petite avec un taux d’imposition bas s’opposera probablement à une fusion avec une commune plus grande avec des impôts élevés. C’est ce qui s’est passé lors de la votation sur le projet « Grand Fribourg ». La ville de Fribourg a un taux d’imposition plus élevé que la plupart des autres communes participantes. Comme ces dernières craignaient de perdre leur influence politique et de devoir payer davantage, le projet de fusion a eu du mal à se faire accepter. Un projet de fusion dans lequel une commune plus grande et plus riche fusionne avec une commune plus petite et plus pauvre semble avoir plus de chances d’être accepté par les citoyen·ne·s, car les deux communes gagnent et perdent un peu.

Référence:

- Strebel, Michael A. (2023). The political economy of territorial integration referendums. Territory, Politics, Governance (online first). DOI: 10.1080/21622671.2023.2182352

L’article est basé sur un article scientifique paru dans la revue « Territory, Politics, Governance ».

Image: Grandfribourg.ch