Le débat sur l’utilisation d’obligations européennes en réponse à la crise du coronavirus est marqué par des stéréotypes qui ne correspondent pas à la réalité. L’Italie, considérée trop dépensière, a en fait été extrêmement économe au cours des 30 dernières années. Mais elle paye aujourd’hui encore les erreurs commises au cours des années 1970 et 1980.

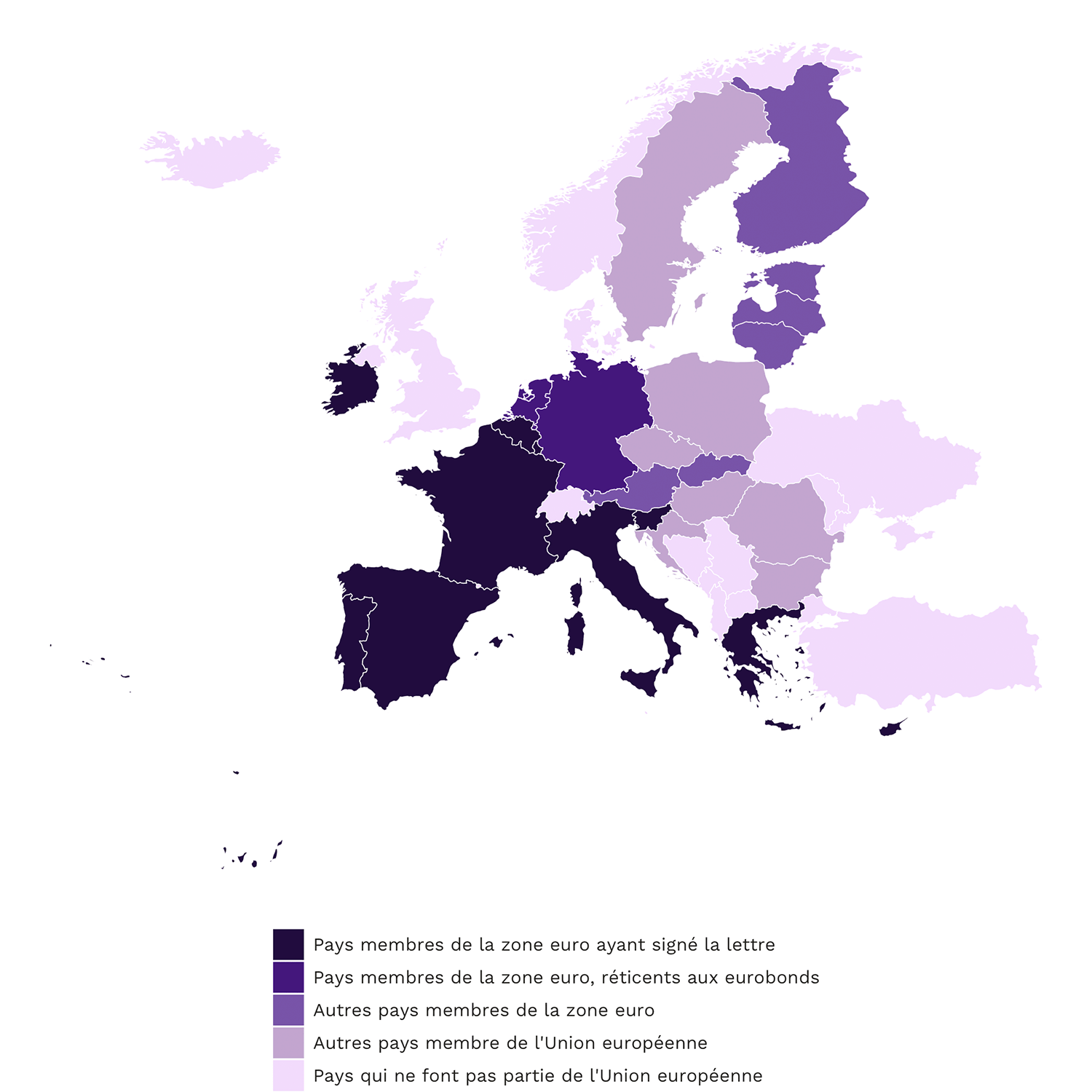

Les négociations sur la réponse économique européenne au coronavirus ont opposé les États du Nord de l’Europe et ceux du Sud. D’un côté, les États du Nord, menés par les Pays-Bas, favorisent une réponse collective ponctuelle, sous la forme d’une assistance financière limitée aux dépenses de santé, alors que les États du Sud particulièrement affectés par l’épidémie, comme l’Italie ou l’Espagne, demandent un changement plus fondamental, qui inclurait une mutualisation de la dette publique, c’est-à-dire l’émission d’obligations européenne (les eurobonds). À l’heure actuelle, l’Allemagne ou les Pays-Bas sont en mesure d’emprunter à des taux négatifs – ce qui signifie concrètement que les investisseurs payent pour pouvoir leur prêter de l’argent – alors que l’Italie ou la Grèce empruntent à des taux de 1.6 et 1.7 %. L’émission d’eurobonds permettrait au Sud d’emprunter à des taux plus bas, relevant alors certainement le taux d’intérêt que le Nord doit payer pour rembourser sa propre dette publique.

Sous la menace d’un effondrement économique d’une rapidité sans précédent, qui demanderait une réponse rapide, ces négociations ont été marqués par des conflits délétères entre États membres. Dans une conférence vidéo entre les ministres des Finances européens, Wopke Hoekstra le ministre hollandais, aurait demandé une enquête sur les raisons pour lesquelles certains pays membres (du Sud) n’ont pas créé d’amortisseurs financiers au cours des dernières années pour faire face à la crise, alors que d’autres (du Nord) ont pu créer des réserves. [1] Le Premier Ministre portugais Antonio Costa a qualifié ces propos de « répugnants » dans ce contexte d’urgence sanitaire, mettant en cause l’engagement européen des Pays-Bas. [2]

L’argument principal des pays du Nord a été que les pays comme les Pays-Bas ont été économes, alors que les États du Sud auraient été trop dépensiers. Dans ce contexte, une mutualisation de la dette permettrait aux États du Sud qui n’auraient pas fait assez d’efforts sur le plan fiscal de profiter de la frugalité des pays du Nord, qui ont des surplus budgétaires au prix d’efforts budgétaires importants. L’Italie, avec sa dette publique représentant 134 % du PIB et des déficits publics constants, est la cible principale des critiques néerlandaises. Elles font suite aux propos du précédent ministre des Finances néerlandais, Jeroen Dijsselbloem, qui avait accusé il y a quelques années le Sud de dépenser trop « en femmes et en alcool ». [3]

Le problème, lorsque l’on analyse les cas italien et néerlandais au cours des trente dernières années, c’est que ces stéréotypes ne sont fondés sur aucune étude précise chiffrée. Au contraire, si l’on soustrait les intérêts massifs que l’Italie doit payer chaque année sur sa dette – ce qu’on appelle le solde primaire, c’est-à-dire le solde des revenus et des dépenses hors dette (santé, éducation, infrastructure, etc.) – elle apparaît bien plus économe que les Pays-Bas, au moins depuis le début des années 1990. Depuis lors, et à l’exception de la crise financière, l’Italie a toujours eu un solde primaire positif, alors que les Pays-Bas ont bien plus souvent un un solde déficitaire. La différence, c’est que les Pays-bas payent des taux d’intérêt bien plus bas sur leur dette. En fait, l’Italie croule encore sous le poids de la dette creusée il y a près de 40 ans par le régime chrétien-démocrate, qui a vu imploser l’opération « main propres » du début des années 1990. Elle a même été trop économe, au prix d’une croissance anémique et d’infrastructures en déréliction.

Figure 1: Solde primaire corrigé des variations conjoncturelles (1990-2019)

Source: IMF Fiscal Monitor 2020

Les origines de la dette italienne

L’Italie est l’un des pays industrialisés avec la dette publique la plus importante, surpassée seulement par la Grèce et le Japon. En 2015, la dette représentait l’équivalent d’une fois et demi son PIB. La dette publique italienne a littéralement explosé au cours des années 1980, passant de 60 % du PIB en 1980 à 120 % au début des années 1990. Cette explosion est le résultat de choix politiques, qui combinés, ont eu des effets catastrophiques jusqu’à maintenant. En 1981, on procéda au « divorce » du ministère des Finances et de la Banque d’Italie, mettant fin à un arrangement par lequel la Banque d’Italie garantissait l’achat des bons du Trésor italiens. La Banque d’Italie était donc un « acheteur de dernier ressort » qui permettait à l’État italien d’emprunter à des taux raisonnables en monétisant la dette malgré des déficits primaires vertigineux, au prix d’une inflation importante.

À la fin des années 1970, la politique monétaire en Europe et aux États-Unis changea radicalement, infléchie dans le sens d’une lutte sévère contre l’inflation. La création du système monétaire européen établit un système de taux de changes fixes. L’Italie, qui avait un régime d’inflation très fort, dut massivement augmenter ses taux d’intérêt pour défendre la valeur de la lire face au deutschmark. L’inflation diminua, mais comme la Banque d’Italie ne garantissait plus l’achat des bons du Trésor, la conséquence fut que les taux d’intérêts sur les obligations d’État prirent l’ascenseur, ce qui causa un doublement de la dette publique. Entre le début des années 1990 et la crise de l’Eurozone, la dette resta stable, au prix d’efforts budgétaires très importants et un solde primaire, mais les intérêts de la dette restèrent trop importants et la croissance trop basse pour pouvoir la réduire. Au cours des années 1990, l’Italie a payé en moyenne 9.5 % de son PIB chaque année en intérêts de la dette.

Depuis 2000, cette part a baissé à 4.4 % , mais il s’agit toujours de plus du double de l’Allemagne (1.84 %) ou des Pays-Bas (1.33 %) : cela coûte beaucoup plus à l’Italie d’emprunter. Depuis lors, l’économie italienne a été prise dans une spirale : diminuer les dépenses pour réduire la dette déprime l’économie, ce qui réduit les rentrées fiscales qui ne suffisent pas à couvrir les intérêts de la dette et les dépenses courantes, notamment en retraites et santé pour une population vieillissante, ce qui crée des déficits et plus de dette. Malgré un solde primaire presque toujours positif depuis 1992, la dette a même augmenté et l’Italie emprunte toujours à des taux plus élevés que la plupart des pays européens. La croissance anémique et le service de la dette ont conduit à couper massivement dans l’investissement public qui pourrait stimuler la croissance. Depuis les années 1990, l’Italie a été l’un des pays européens dans lesquels les investissements publics (éducation, infrastructures) ont crû le moins, si bien que ces investissements n’ont même pas compensé la dépréciation des infrastructures. [4] L’effondrement d’un pont à Gênes en 2018, qui tua 43 personnes, fut ainsi présenté comme le symbole de l’état ravagé des infrastructures dans la péninsule. [5]

La géopolitique des eurobonds

Les taux d’intérêt sur la dette en Europe : un jeu à somme nulle

Au cours des dernières décennies, les Pays-Bas ont été dans un situation fiscale plus favorable que l’Italie. Le pays a même réussi à obtenir des excédents budgétaires au cours des dernières années. Néanmoins, si l’on regarde aussi le solde primaire qui exclut les intérêts de la dette, les Pays-Bas ont été bien moins disciplinés que l’Italie au cours des dernières décennies. La différence est que que les Pays-Bas doivent payer des charges bien moins grandes que l’Italie, ce qui leur permet d’avoir des soldes primaires plus déficitaires mais une situation budgétaire globale plus favorable. On pourrait être tenté de croire que ces deux situations sont indépendantes : l’Italie est considérée comme moins fiable, donc doit offrir des taux d’intérêts plus élevés pour convaincre les marchés d’acheter sa dette, alors que les Pays-Bas ont une réputation d’État fiable. C’est sans doute une part de l’explication. Mais comme l’a montré l’économiste Paul de Grauwe, les taux d’intérêts sur la dette des pays membres de l’Eurozone sont aussi interdépendants, car ils sont dénominés dans la même monnaie. [6] Dans une situation de crise, les investisseurs peuvent déserter les bons du Trésor d’un pays qui risque de ne plus pouvoir payer ses dettes (comme l’Italie), augmentant ses taux d’intérêts, et achètent des obligations d’un pays considéré comme plus sûr (comme les Pays-bas ou l’Allemagne), diminuant ses taux d’intérêts. C’est précisément ce qui s’est passé durant la crise de l’Eurozone jusqu’à ce que Mario Draghi, le président de la Banque Centrale Européenne, ne déclare que la Banque était prête à faire « tout ce qu’il faudrait » pour préserver l’euro. [7] C’est aussi ce qui s’est passé lorsque le coronavirus a touché l’Italie, lorsque les investisseurs ont déserté la dette italienne pour acheter de la dette allemande ou française. [8] C’est l’un des arguments en faveur d’une mutualisation de la dette : le malheur des pays du Sud bénéficie aux pays du Nord.

Alexandre Afonso est professeur associé d’Économie Politique à l’Université de Leiden, aux Pays-Bas. Son profil Twitter : www.twitter.com/alexandreafonso.

Cet article a d’abord été publié dans la revue en ligne Le Grand Continent.

Sources:

[1] Dutch try to calm north-south economic storm over coronavirus, Politico, 29 mars 2020

[2] OLIVEIRA Ivo, Portugal’s Costa questions Dutch commitment to EU, Politico, 10 avril 2020

[3] AMARO Silvia, Dijsselbloem under fire after saying southern Europe wasted money on ‘drinks and women’, CNBC, 22 mars 2017

[4] ROTH Alexandre, WOLFF Gunthram B., Understanding (the lack of) German public investment, Bruegel, 19 juin 2018

[5] MATTIOLI Guglielmo, What caused the Genoa bridge collapse – and the end of an Italian national myth ?, The Guardian, 26 février 2019

[6] DE GRAUWE Paul, The Governance of a Fragile Eurozone, CEPS Working Documents, Nr. 346, mai 2011

[7] BENOIT Guillaume, Il y a cinq ans, Draghi sauvait l’euro en une phrase, Les Echos, 26 juillet 2017

[8] CHILKOTI Avantika, DAVIES Paul J., Investors Drop Italian Bonds, Seeking Safety in German and French Debt, Wall Street Journal, 27 février 2020

Image: pixabay.com