Wer baut was, für wen und wieviel? Ursachen und Lösung für die Wohnkrise in der Schweiz

Mountazar Jaffar

1st June 2026

Die Wohnungskrise in der Schweiz hält an. Sie zeigt sich in Form steigender Mieten, einer immer niedrigeren Leerstandsquote in städtischen Gebieten sowie einem zunehmenden Anteil von Wohnungen, die sich im Besitz institutioneller Akteure befinden. Diese Entwicklungen hängen vor allem mit der Stabilität der Renditen im Immobiliensektor sowie mit der steigenden Attraktivität der Schweizer Städte zusammen.

Seit rund zwanzig Jahren ist die Wohnungssituation in der Schweiz, vor allem in den Städten, problematisch. Obwohl die Schweiz ein Land der Mieterinnen und Mieter ist, hat sich der Bund nach und nach zurückgezogen und den Kantonen und vor allem den Gemeinden den Grossteil der Verantwortung für den Immobiliensektor überlassen.

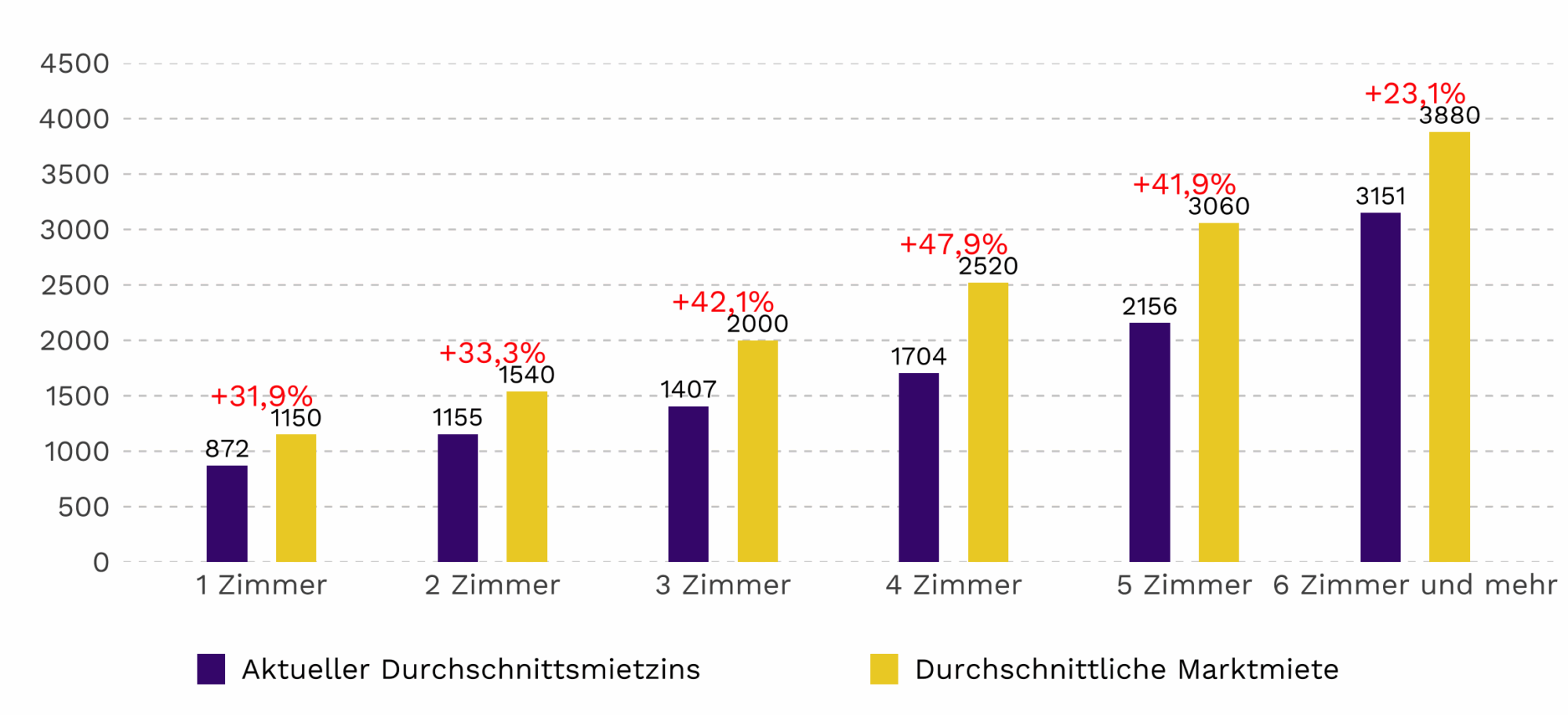

In den städtischen Zentren ist die Wohnungsknappheit mittlerweile sehr ausgeprägt. In der Stadt Zürich lag die Leerstandsquote im Jahr 2023 bei nur 0,06 Prozent, was 144 verfügbaren Wohnungen entspricht, von denen neun zum Verkauf standen. In Lausanne ist diese Quote kaum höher (0,52 %). Vor allem aber liegen die Mieten der auf dem Markt verfügbaren Wohnungen deutlich höher als die für bestehende Mieterverhältnisse. So bezahlten beispielsweise in Lausanne Mieterinnen und Mieter in einem bestehenden Mietverhältnis im Jahr 2024 für eine 3-Zimmer-Wohnung durchschnittlich 1407 CHF. Der Mietpreis für auf dem Markt verfügbare 3-Zimmer-Wohnungen lag hingegen bei etwa 2000 CHF. Diese grosse Differenz hat den Effekt, dass es für Mieterinnen und Mieter in bestehenden Mietverhältnissen keinen Anreiz mehr gibt, umzuziehen, da sie dadurch Gefahr laufen, für eine andere, häufig sogar kleinere Wohnung, mehr bezahlen zu müssen.

Abbildung 1. Durchschnittliche aktuelle Mieten und Marktmieten in Lausanne (2024) in CHF

Die strukturellen Ursachen der Krise: Veränderungen in der Eigentümerschaft und gesellschaftliche Entwicklungen

Doch wie kam es in der Schweiz überhaupt zu einer Wohnungskrise? Dazu ist ein historischer Rückblick erforderlich. Ende der 1980er Jahre waren die Schweizer Städte wenig attraktiv: Sie wurden aufgrund der Konzentration von Arbeitslosen, Drogenabhängigen, älteren Menschen und Ausländerinnen und Ausländern als „A-Städte“ bezeichnet. In der Folge zogen vor allem Personen der Mittelschicht und Familien weg.

Die neuen linken Mehrheiten, die ab den 1990er Jahren in vielen urbanen Zentren an die Macht kamen, setzten eine ganze Reihe von Massnahmen in Gang – den Bau von qualitativ hochwertigem und bezahlbarem Wohnraum (insbesondere Genossenschaftswohnungen), die Verbesserung der Lebensqualität, Investitionen in Mobilität, Kultur oder auch Sportinfrastruktur –, die die Attraktivität der Städte wiederbeleben sollten. Seit Beginn der 2000er Jahre erleben die Schweizer Städte einen demografischen Aufschwung. Diese wiedergewonnene Attraktivität führte aber auch zu einer steigenden Nachfrage nach Wohnraum, die von neuen Akteuren angeboten wird.

Dieses Phänomen führte zu einem tiefgreifenden Wandel: Während 1990 noch 86 Prozent der Wohnungen in der Schweiz im Besitz von Privatpersonen waren, beträgt dieser Anteil im Jahr 2023 nur noch 47 Prozent. Dieser starke Rückgang ist damit zu erklären, dass immer mehr institutionelle Akteuren in den Immobiliensektor traten – Versicherungen, Banken, Pensionskassen und Immobiliengesellschaften. Im Sinne der Diversifizierung und vor dem Hintergrund sinkender Börsenrenditen, insbesondere nach der Finanzkrise von 2008, wandten sich diese Akteure dem Immobiliensektor zu, der in einem attraktiven Land wie der Schweiz stabile Erträge bietet. Heute ist die UBS die grösste Wohnimmobilienbesitzerin, gefolgt von Swiss Life. Daraus ergibt sich eine zunehmende Diskrepanz zwischen dem Grundbedürfnis Wohnen und den unternehmerischen Zielen dieser Akteure, die in der Renditenmaximierung besteht.

Der zweite Faktor für die Wohnkrise hängt mit gesellschaftlichen Veränderungen zusammen. Die Emanzipation der Frauen und die Zunahme von Trennungen von Paaren und Familien, die in der Folge mehrere Wohnungen benötigen; die Alterung der Bevölkerung oder der generelle Anstieg der Wohnfläche pro Person – von 34 m² im Jahr 1980 auf 47 m² im Jahr 2021 – tragen dazu bei, die Nachfrage nach Wohnraum zu steigern. Da der vorhandene Boden begrenzt ist, verschärfen diese Entwicklungen somit automatisch die Spannungen auf dem Wohnungsmarkt.

Die Lösungen für die Wohnkrise: Förderung des gemeinnützigen Wohnungsbaus und der Wohnmobilität

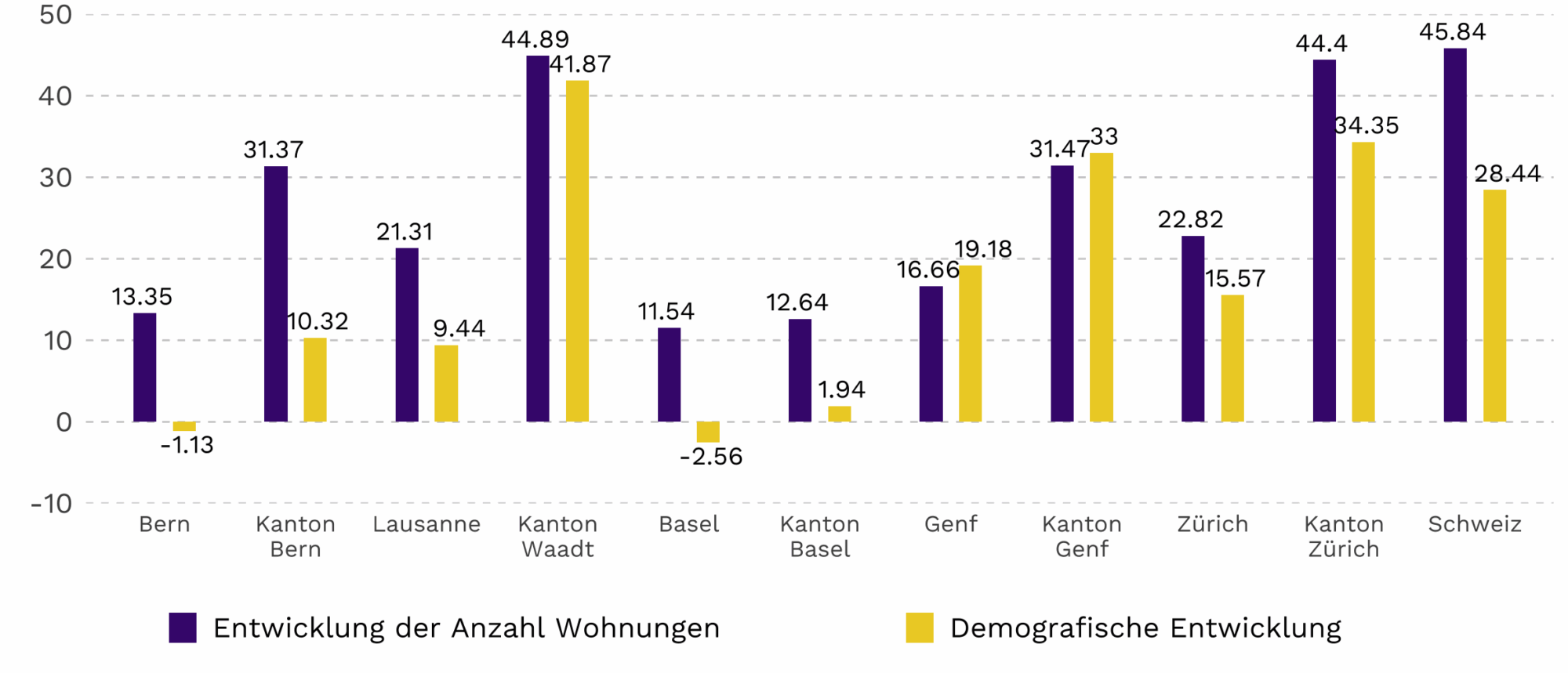

Wie können wir diese Situation überwinden? Zunächst muss ein häufig angeführtes Argument in den richtigen Kontext gesetzt werden: der Wohnungsmangel. Die Bauwirtschaft plädiert regelmässig für ein grösseres Wohnungsangebot und vereinfachte Genehmigungsverfahren. Daten zeigen jedoch, dass die Zahl der Wohnungen in der Schweiz, insbesondere in Grossstädten, zwischen 1990 und 2020 schneller gestiegen ist als die Bevölkerung. Das Problem ist daher nicht rein quantitativer Natur. Angesichts der Grenzen der Nachverdichtung müssen andere Wege beschritten werden, insbesondere solche, die die Wohnmobilität fördern.

Abbildung 2. Demografische Entwicklung und Entwicklung der Anzahl Wohnungen in % (1990–2022)

Um der Krise zu begegnen, muss zunächst der Anteil des gemeinnützigen Wohnungsbaus erhöht werden, der noch zu tief liegt. Denn nur dieser garantiert, dass Wohnungen nicht der Spekulationen und renditengetriebenen Mietpreissteigerungen ausgesetzt sind. Dies erfordert insbesondere Instrumente wie das Vorkaufsrecht, das in den Kantonen Waadt und Genf bereits in Kraft ist, aber auch eine verstärkte Unterstützung von Genossenschaften und anderen gemeinnützigen Bauträgern.

Weiter sollten Pilotprojekte entwickelt werden, um den Wohnungsaustausch zu fördern. So könnte man beispielsweise, wie in Lausanne, älteren Menschen, die eine Wohnung bewohnen, die ihnen aufgrund ihres Alters und der Familiensituation zu gross geworden ist, ermöglichen, in eine besser geeignete Wohnung ohne Mietpreissteigerung umzuziehen und ihre grossen Wohnungen für Familien freizumachen.

Ohne diese Entwicklungen droht der Wohnungsmarkt dauerhaft angespannt zu bleiben. Die Haushalte werden einen immer wachsenden Teil ihres Einkommens für Wohnkosten aufwenden, was ihre Kaufkraft schmälert und manche von ihnen in eine prekäre Lage bringt.

Image : unsplash.com