Qui construit quoi, pour qui, et à combien ? Origines et solutions à la crise du logement en Suisse

Mountazar Jaffar

1st June 2026

La crise du logement perdure en Suisse. Elle se manifeste notamment par un taux de vacances toujours plus bas dans les centres urbains, par une augmentation de la part de logements détenus par des acteurs institutionnels ainsi qu’une pression accrue sur les loyers. Des conséquences liées notamment à la stabilité des rendements de l’immobilier ainsi que d’une attractivité des villes en hausse.

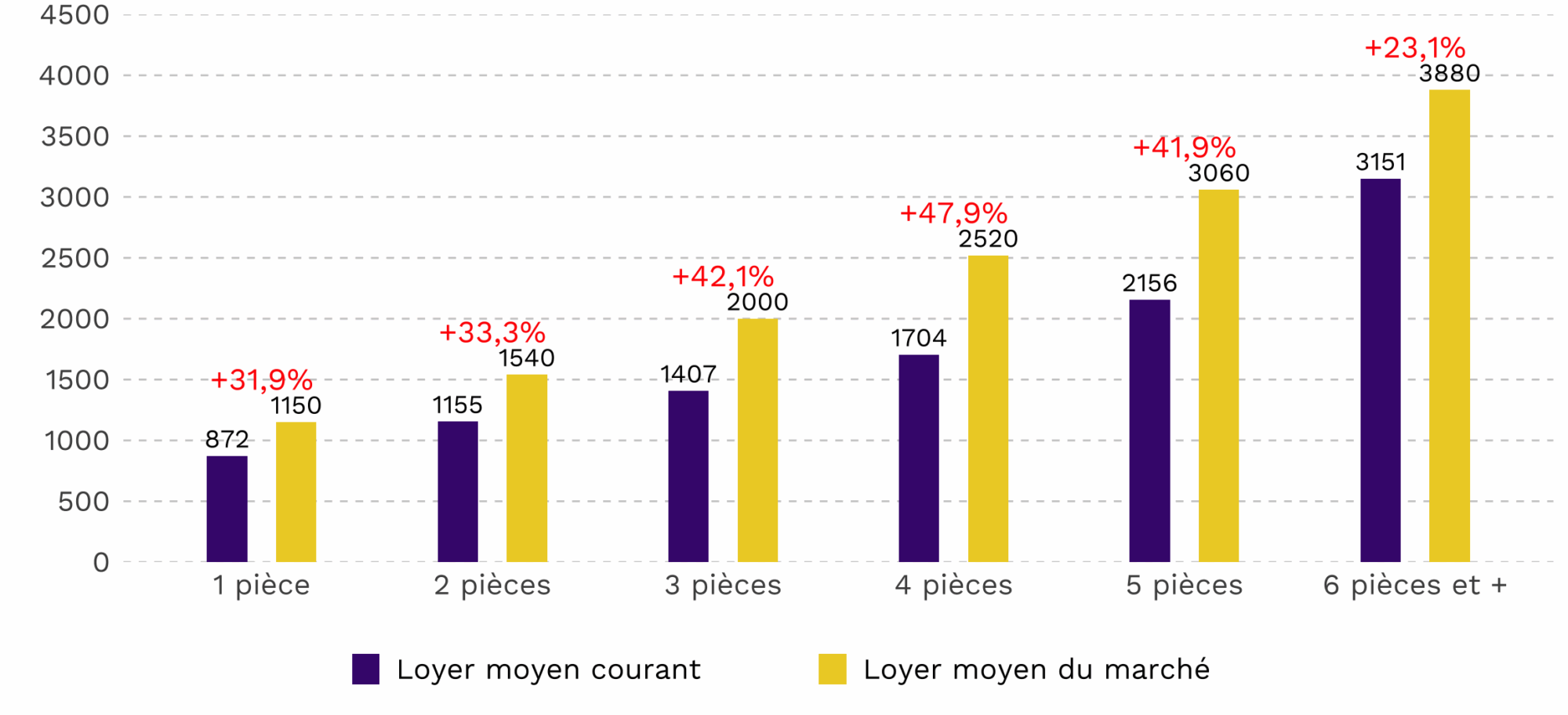

La situation du logement en Suisse, en particulier dans les villes, est problématique depuis une vingtaine d’années. Alors que la Suisse est un pays de locataires, la Confédération s’est progressivement désengagée, laissant l’essentiel de l’action aux cantons et, surtout, aux communes. Dans les centres urbains, la pénurie est aujourd’hui très forte. À Zurich, en 2023, le taux de vacance s’élevait à seulement 0,06 %, soit 144 logements disponibles, dont 9 à vendre. À Lausanne, ce taux est à peine plus élevé (0,52 %). Mais surtout, les loyers des logements disponibles sur le marché sont nettement plus élevés que ceux payés par les locataires en place. À titre d’exemple, à Lausanne, en 2024, un appartement de 3 pièces coûtait en moyenne 1407 CHF pour les locataires en place, contre environ 2000 CHF pour les logements disponibles sur le marché. Ce différentiel incite fortement les locataires à ne plus bouger, au vu du risque de payer davantage pour un appartement souvent plus petit.

Figure 1. Loyers en CHF moyens courants et du marché à Lausanne (2024)

Les ressorts structurels de la crise: transformations de la propriété et évolutions sociétales

Comment en sommes-nous arrivés là ? Un détour historique est nécessaire. Au sortir des années 1980, les villes suisses étaient peu attractives : les classes moyennes et les familles les quittaient, et elles étaient parfois qualifiées de A-Städte, en raison de la concentration de populations sans emploi, toxicodépendantes, âgées ou étrangères. Les nouvelles majorités de gauche, arrivées au pouvoir au cours des années 1990, ont impulsé toute une série de politiques – développement de logements de qualité et abordables (notamment coopératifs), amélioration de la qualité de vie, investissements dans la mobilité, la culture ou encore les infrastructures sportives – qui vont relancer l’attractivité des villes. Dès le début des années 2000, celles-ci connaissent un renouveau démographique.

Ce regain d’attractivité alimente une demande accrue de logements, dont vont s’emparer de nouveaux acteurs. Ce phénomène se traduit par une transformation majeure : alors qu’en 1990 environ 86 % des logements en Suisse appartenaient à des particuliers, cette part ne représente plus que 47 % en 2023. Les parts perdues ont été reprises par des acteurs institutionnels – assurances, banques, fonds de pension, sociétés immobilières. Dans une logique de diversification et dans un contexte de baisse des rendements boursiers notamment après la crise de 2008, ces acteurs se sont tournés vers l’immobilier, qui offre des revenus stables dans un pays attractif comme la Suisse. Aujourd’hui, le premier propriétaire de logements est UBS, devant l’assureur Swiss Life. Il en résulte un décalage croissant entre le logement, qui constitue un bien essentiel, et les objectifs de ces acteurs, dont la finalité première est le rendement.

Le second facteur est lié aux transformations sociétales. L’émancipation des femmes, l’augmentation des séparations, le vieillissement de la population ou encore la hausse de la surface habitable par personne – passée de 34 m² en 1980 à 47 m² en 2021 – contribuent à augmenter la demande de logements. Dans un espace limité, ces évolutions accentuent mécaniquement les tensions.

Sortir de la crise: renforcer les logements d’utilité publique et la mobilité résidentielle

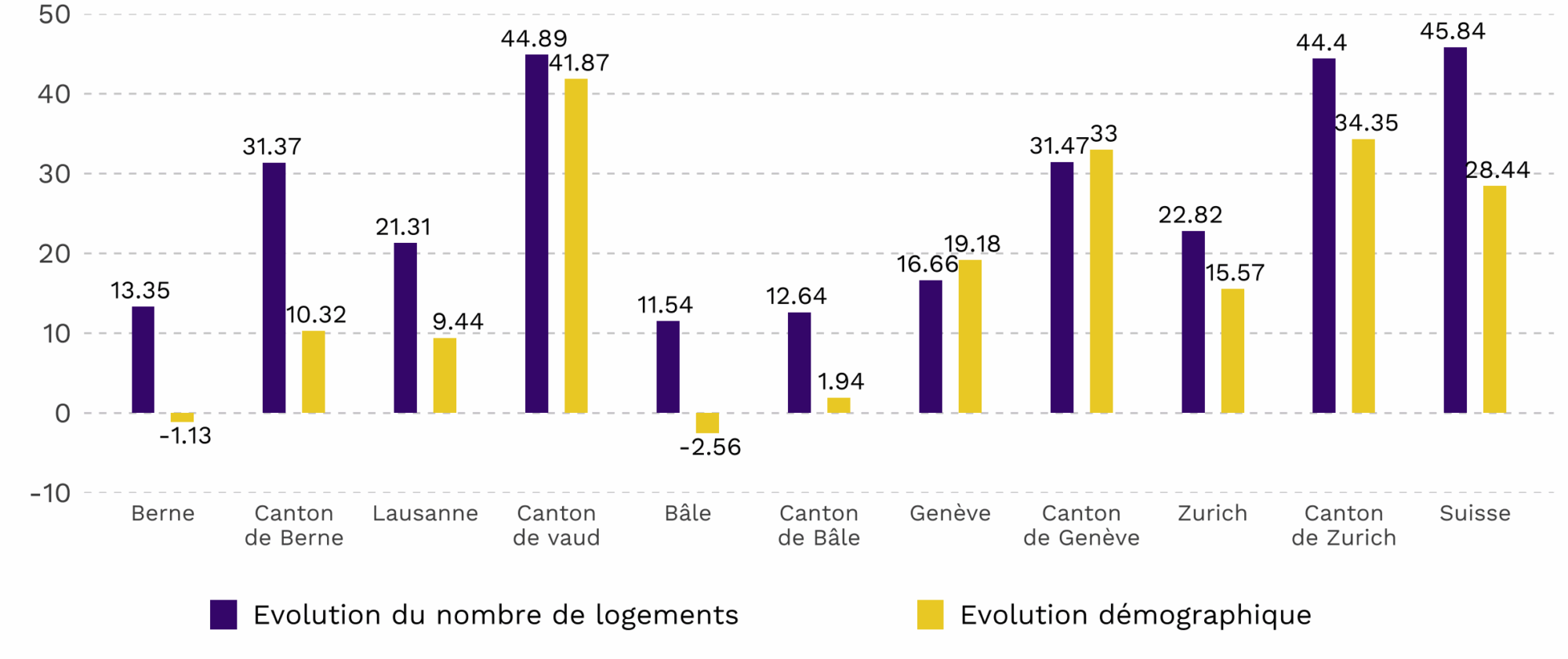

Alors, comment sortir de cette situation ? Il faut d’abord relativiser un argument souvent avancé : celui du manque de logements. Les milieux de la construction plaident régulièrement pour construire davantage et alléger les procédures. Pourtant, les données montrent qu’entre 1990 et 2020, le nombre de logements a davantage augmenté que la population, en Suisse comme dans les grandes villes. La question n’est donc pas uniquement quantitative. Dans un contexte où la densification a ses limites, d’autres pistes doivent être envisagées, notamment pour recréer de la mobilité résidentielle.

Figure 2: L‘ évolution démographique et du nombre de logements en % (1990-2022)

Il faut en premier lieu renforcer la part de logements d’utilité publique, trop faible aujourd’hui. Ce sont en effet les seuls segments qui échappent aux logiques spéculatives et aux hausses de loyers. Cela passe notamment par des instruments comme le droit de préemption, déjà en vigueur dans les cantons de Vaud et de Genève, mais aussi par un soutien accru aux coopératives et aux autres maîtres d’ouvrage d’utilité publique.

Enfin, des projets pilotes pourraient être développés pour favoriser les échanges de logements. Par exemple, comme à Lausanne, permettre à des personnes âgées occupant un appartement devenu trop grand mais peu cher – en raison de leur ancienneté – de déménager dans un logement plus adapté, et ainsi libérer ces logements pour des familles.

Sans ces évolutions, le marché du logement risque de rester durablement tendu. Les ménages continueront alors de consacrer une part croissante de leur revenu au logement, grignotant leur pouvoir d’achat et les rapprochant, pour certains, de la précarité.

Image : unsplash.com