Italien – die wahre schwäbische Hausfrau Europas

Alexandre Afonso

16th July 2020

Die Debatte über die Schaffung europäischer Anleihen zur Bekämpfung der Coronakrise ist von Vorurteilen geprägt, die nicht der Realität entsprechen. Italien wird oft als zu verschwenderisch dargestellt, hat aber tatsächlich in den letzten 30 Jahren äusserst sparsam gewirtschaftet. Es zahlt heute allerdings immer noch für politische Fehler, die in den 1970er und 1980er Jahren gemacht wurden.

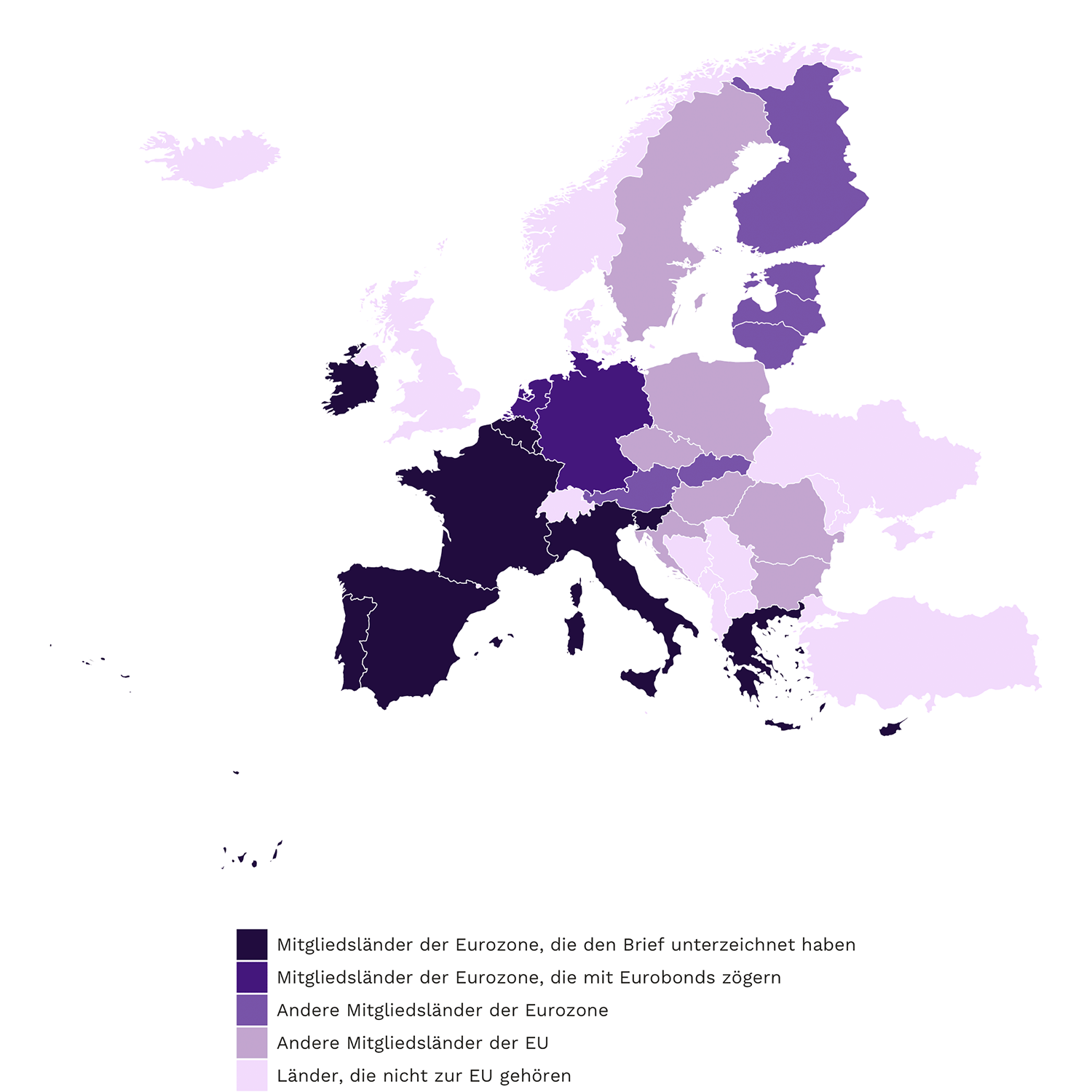

Die Verhandlungen um eine europäische Lösung der Corona-bedingten Wirtschaftskrise hat die Euroländer erneut gespalten. Auf der einen Seite befürworten die von den Niederlanden angeführten Nordländer eine einmalige finanzielle Unterstützung in Form einmaliger Hilfskredite. Auf der anderen Seite streben die von der Epidemie besonders betroffenen Südländer, wie Italien oder Spanien, eine grundlegende Reform an, welche insbesondere die Bündelung der Staatsverschuldung, d.h. die Emission europäischer Anleihen (Eurobonds), miteinschliessen würde.

Derzeit können Deutschland oder die Niederlande Kredite zu negativen Zinssätzen aufnehmen – was bedeutet, dass Anleger für das Privileg bezahlen, ihnen Geld zu leihen – während Italien oder Griechenland Zinsen von jeweils 1,6 und 1,7 Prozent zahlen müssen. Eurobonds würden es dem Süden einerseits ermöglichen, von niedrigeren Zinssätzen zu profitieren, während sie andererseits die Zinskosten der Nordländer erhöhen würden.

Erbitterte Verhandlungen zwischen den Mitgliedsstaaten

Trotz der drohenden Gefahr eines beispiellosen wirtschaftlichen Zusammenbruchs, der eine schnelle Gegenreaktion erfordern würde, waren die Verhandlungen von erbitterten Konflikten zwischen den Mitgliedstaaten geprägt. In einer Videokonferenz der europäischen Finanzminister soll der Niederländer Wopke Hoekstra um eine Untersuchung gebeten haben, warum einige Mitgliedstaaten im Süden in den letzten Jahren keine finanziellen Puffer geschaffen hätten, während andere im Norden Reserven aufbauen konnten. Der portugiesische Premierminister Antonio Costa bezeichnete diese Forderung, mit Verweis auf die gesundheitliche Notlage, wenig später als “abstossend” und hinterfragte in diesem Kontext die Ernsthaftigkeit des europapolitischen Engagements der Niederlande.

Das Hauptargument der Länder des Nordens war, dass Länder wie die Niederlande sparsam seien, während die südlichen EU-Staaten über ihre Verhältnisse leben würden. In diesem Zusammenhang würde den Südländern eine Vergemeinschaftung der Schulden ermöglichen, von der Genügsamkeit der Nordländer zu profitieren, ohne selbst ausreichende Anstrengungen zur Haushaltskonsolidierung unternommen zu haben.

Italien mit seiner Staatsschuldenquote von 134 Prozent des Bruttoinlandsproduktes (BIP) und permanenten Haushaltsdefiziten ist das Hauptziel der niederländischen Kritiker. Diese treten in die Fussstapfen des früheren niederländischen Finanzministers Jeroen Dijsselbloem, der den Süden Europas 2017 beschuldigte, zu viel für “Schnaps und Frauen” auszugeben.

Bei genauer Betrachtung haushaltet der Italien sparsamer als der Norden

Das Problem dieser Interpretation der italienischen und niederländischen Haushaltspolitik der vergangenen 30 Jahre ist, dass sie sich bei genauerer Betrachtung nicht in den Zahlen widerspiegelt. Im Gegenteil, wenn wir die massiven Zinsen, die Italien jedes Jahr für seine Schulden zahlen muss, beiseite lassen und den Primärsaldo, also lediglich die Differenz zwischen Einnahmen und Ausgaben (für Gesundheit, Bildung, Infrastruktur usw.) betrachten, scheint Italien seit Anfang der neunziger Jahre sogar sparsamer gewirtschaftet zu haben als die Niederlande (Abbildung 1).

Mit Ausnahme der Finanzkrise hat Italien in dieser Zeit stets Primärüberschüsse erzielt, während die Niederlande regelmäßig Primärdefizite verzeichneten, dabei allerdings Kredite zu niedrigen Zinssätzen aufnehmen konnten. Tatsächlich leidet Italien nach wie vor unter dem Gewicht eines vierzig Jahre alten Schuldenberges. Dieser wurde unter der Ägide der christdemokratischen Partei Italiens angehäuft, die Anfang der 90er-Jahre im Zuge der Antikorruptionsaktion mani pulite zerfiel. Die italienische Haushaltspolitik war seitdem sogar zu sparsam und konnte dem anämischen Wachstum und dem Zerfall der Infrastruktur wenig entgegensetzen.

Abbildung 1: Konjunkturbedingter Primärsaldo (1990-2019)

Quelle: IMF Fiscal Monitor 2020

Die Ursprünge der italienischen Schulden

Italien ist eines der Industrieländer mit der höchsten Staatsverschuldung und wird in dieser Hinsicht nur von Griechenland und Japan übertroffen. Im Jahr 2015 entsprach die italienische Staatsverschuldung dem anderthalbfachen des Bruttoinlandsproduktes(BIP).

Italiens Schulden explodierten in den 1980er Jahren buchstäblich von sechzig Prozent des BIP im Jahr 1980 auf 120 Prozent in den frühen 1990er-Jahren. Diese Schuldenexplosion war das Ergebnis verschiedener politischer Entscheidungen, die zusammengenommen bis heute katastrophale Auswirkungen haben.

1981 wurde die italienische Zentralbank vom Finanzministerium getrennt. Damit endete eine implizite Vereinbarung, unter der die Bank von Italien den Kauf italienischer Schatzwechsel garantierte. Die Zentralbank fungierte daher als ein Käufer der letzten Instanz, der es dem italienischen Staat ermöglichte, Kredite zu moderaten Zinssätzen aufzunehmen, indem die Staatsschulden, trotz schwindelerregender Primärdefizite, auf Kosten einer erheblichen Inflation monetarisiert wurden.

Strategiewechsel der Geldpolitik

Ende der 1970er-Jahre änderte sich die Geldpolitik in Europa und den Vereinigten Staaten radikal, Ziel war nun nicht mehr primär die Vollbeschäftigung, sondern die Bekämpfung der Inflation.

Mit der Schaffung des europäischen Währungssystems wurde zudem ein System fester Wechselkurse eingeführt. Um den Wert der Lira gegenüber der D-Mark zu verteidigen, sah sich Italien daher zunehmend gezwungen, die Zinsen anzuheben, um die hohe Inflation in den Griff zu bekommen. Die Inflation ging in der Folge zurück, da aber die italienische Zentralbank den Kauf von Schatzwechseln nicht mehr garantierte, stiegen auch die Zinssätze für Staatsanleihen an und es verdoppelte sich die Staatsverschuldung.

Zwischen Anfang der 90er-Jahre und der Eurokrise blieb die Verschuldung dank erheblicher Haushaltsanstrengungen und konstanten Primärüberschüssen stabil. Die Zinslast blieb allerdings zu hoch und das Wachstum zu gering, um die hohe Verschuldung abzubauen. Noch in den neunziger Jahren musste der italienische Staat jedes Jahr 9,5 Prozent des BIP für Zinszahlungen aufbringen.

Italien trägt eine hohe Zinsschuld

Dies hat sich auch seit dem Jahr 2000 nicht grundlegende geändert, die Zinskosten Italiens sind seitdem zwar auf durchschnittlich 4,4 Prozent des BIP gesunken, liegen damit aber immer noch deutlich höher als etwa in Deutschland (1,84%) oder den Niederlanden (1,33%).

Seitdem befindet sich die italienische Wirtschaft zudem in einer Abwärtsspirale: Kürzungen bei den Ausgaben zum Schuldenabbau drücken auf die Wirtschaft, was die Steuereinnahmen senkt, die nicht ausreichen, um die Zinsen für Schulden und laufende Ausgaben zu decken.

Hinzu kommen aufgrund der alternden Bevölkerung auch steigende Renten- und Gesundheitskosten, die wiederum zu höheren Defiziten und mehr Schulden führen. Trotz eines seit 1992 fast immer positiven Primärsaldos hat die Verschuldung daher sogar zugenommen, und Italien muss immer noch Kredite zu höheren Zinssätzen aufnehmen als die meisten europäischen Länder.

Anämisches Wachstum und Schuldendienst haben auch zu massiven Kürzungen bei den öffentlichen Investitionen geführt, die das Wachstum ankurbeln könnten. Seit den 90er-Jahren sind die öffentlichen Investitionen Italiens (etwa in Bildung und Infrastruktur) weniger stark gestiegen als in den meisten EU- Staaten und reichen nicht einmal mehr aus um den Verfall der Infrastruktur zu verhindern. Der Einsturz einer Brücke in Genua, bei dem 2018 43 Menschen ums Leben kamen, kann daher als symbolisch für den desolaten Zustand der Infrastruktur auf der Halbinsel betrachtet werden.

Die Geopolitik der Eurobonds

Europäische Zinsen: ein Nullsummenspiel

In den letzten Jahrzehnten befanden sich die Niederlande in einer günstigeren Haushaltslage als Italien. Das Land hat zuletzt sogar vermehrt Haushaltsüberschüsse erwirtschaftet. Lässt man die für die Staatsschulden anfallenden Zinsen aber wieder aussen vor und betrachtet den Primärsaldo, so waren die Niederlande in den letzten Jahrzehnten viel weniger diszipliniert als Italien. Dass die Niederlande, trotz wiederkehrender Primärdefizite, insgesamt eine bessere Haushaltslage hatten, ergibt sich daraus, dass die Niederlande Kredite zu deutlich besseren Konditionen aufnehmen konnten bzw. können also viel geringere Zinsen zahlen müssen als Italien.

Auf den ersten Blick würde man denken, dass die niederländische und italienische Situation nicht viel miteinander zu tun haben: Italien gilt am Markt als weniger zuverlässig und muss Anlegern deshalb höhere Zinsen anbieten, um sie zum Anleihenkauf zu bewegen. Dies ist vermutlich tatsächlich ein Teil der Erklärung.

Der Ökonom Paul de Grauwe hat aber auch gezeigt, dass die Zinssätze der Euroländer voneinander abhängen, da ihre Anleihen allesamt auf die gleiche Währung lauten. In einer Krisensituation können sich Anleger daher aus einem Land, welches möglicherweise nicht in der Lage ist seine Schulden zu begleichen (wie Italien) zurückziehen und stattdessen in sichere Länder (wie die Niederlande oder Deutschland) investieren und damit deren Zinssätze senken.

Dies ist genau das, was in der Eurokrise geschah, bevor Mario Draghi mit der Aussage “Whatever it takes” klar stellte, dass die EZB bereit sei, alles zu tun, um den Euro zu retten. Das gleiche geschah auch, als das Coronavirus Italien traf und Investoren italienische Schulden verkauften, um deutsche oder französische Schulden zu kaufen. Dieser Umstand ist eines der Argumente für eine Bündelung der Schulden: denn derzeit kommt das Unglück der Südländer den Ländern des Nordens zugute.

Hinweis:

Dieses Artikel wurde zuerst auf französich im Le Grand Continent veröffentlicht. Ich danke Maximilian Kiecker für seine Hilfe bei der Übersetzung.

Bild: pixabay.com