Erbschaften in der Schweiz: Entwicklung seit 1911 und Bedeutung für die Steuern

Marius Brülhart

13th December 2019

Jeder zweite Schweizer Vermögensfranken ist geerbt. Die jährlich anfallende Erb- und Schenkungsmasse steigt rasant: Sie dürfte 2020 95 Milliarden Franken erreichen, nachdem sie 1999 noch 36 Milliarden Franken betragen hatte. Bloss 5 Prozent der Erbschaften und 19 Prozent der Schenkungen kommen noch Personen unter 40 Jahren zugute. Zudem ist die Steuerlast auf Erbschaften in den letzten Jahrzehnten massiv gesunken: Während auf den durchschnittlichen geerbten Franken 1990 noch 4.1 Rappen an Erbschafssteuer anfielen, sind heute im Durchschnitt gerade noch 1.4 Rappen fällig. Der vordergründige Anlass zu diesen Steuersenkungen war der interkantonale Steuerwettbewerb. Wissenschaftliche Analysen zeigen jedoch, dass eine unterschiedliche Belastung mit kantonalen Erbschaftssteuern keine statistisch wahrnehmbaren Wanderungsbewegungen vermögender älterer Steuerzahler verursacht. Senkungen der Erbschaftssteuern waren daher aus Sicht der Kantonsfinanzen ein Verlustgeschäft. Umgekehrt könnte eine Rückkehr auf das Niveau der Erbschaftssteuern von 1990 den Kantonen und Gemeinden 2.5 Milliarden Franken an Zusatzeinnahmen ermöglichen. Ob Erbschaftssteuern die Vermögensungleichheit mindern, ist allerdings nicht wissenschaftlich gesichert.

Einleitung

Nur zwei Dinge auf dieser Welt sind uns sicher: der Tod und Steuern. Dieser berühmte Satz von Benjamin Franklin macht die geballte Emotionalität der Erbschaftsbesteuerung augenscheinlich. Das Thema ist denn auch ein politischer Dauerbrenner. In der Schweiz hat die Erbschaftssteuer derzeit einen schweren Stand. Die Kantone haben ihre Erbschafts- und Schenkungssteuern in den letzten drei Jahrzehnten sukzessive gesenkt und für direkte Nachkommen grösstenteils ganz abgeschafft. Eine Volksinitiative für die Einführung einer nationalen Erbschaftssteuer wurde im Juni 2015 mit 71% Nein-Stimmen wuchtig verworfen.

Aus nüchterner ökonomischer Optik ist der Erbschaftssteuer jedoch viel abzugewinnen. Im Gegensatz zu den meisten anderen direkten Steuern ist sie kaum leistungshemmend – ja unter Umständen sogar leistungssteigernd -, und aus der Gerechtigkeitsperspektive scheint es sinnvoller, geerbte als selbst verdiente Vermögen zu besteuern.

Vermögen und Erbschaften steigen in der Schweiz

Wir zeigen in diesem Artikel, dass die Summe von Vermögen und Erbschaften in der Schweiz stark am Ansteigen ist. Hier liegt also geraumes Steuersubstrat „brach“, das man zumindest in einem gewissen Mass ohne grosse ökonomische Nebenwirkungen steuerlich belasten könnte.

Allerdings sind die Vorzüge der Erbschaftsbesteuerung nicht so klar, wie man meinen könnte. So ist aus den vorliegenden wissenschaftlichen Erkenntnissen beispielsweise nicht eindeutig, ob hohe Erbschaftssteuern die Vermögensungleichheit letztlich verstärken oder abschwächen. Erbschaftssteuern sind somit ein „kleineres Übel“ als viele andere Besteuerungsarten, aber kein Selbstzweck.

Das schlagende Argument gegen die Erbschaftssteuer in der kantonalen Politik ist jedoch nicht die emotional abstossende Verbindung von Tod und Steuern, sondern der Steuerwettbewerb. Wir zeigen anhand der offiziellen Abstimmungsbroschüren, dass der Sorge um potenzielle Wegzüge vermögender Rentner in benachbarte Kantone ein weit höherer Stellenwert eingeräumt wird als anderen Motiven für Erbschaftssteuersenkungen. In fast allen kantonalen Abstimmungen war dies das vordergründige Hauptargument der Erbschaftssteuergegner. Abgeschlagen auf dem zweiten Rang folgte das Argument, die Erbschaftssteuer würde bereits versteuertes Vermögen ein weiteres Mal belangen, und als drittwichtigstes Argument wurde die Sorge um Generationenübergänge von Familienunternehmen angeführt.[1] Als weiteren Hauptbeitrag fassen wir in diesem Artikel wissenschaftliche Erkenntnisse zusammen, die darauf hindeuten, dass die Angst der Kantone vor der steuerbedingten Abwanderung im Fall der Erbschaftssteuer entgegen der landläufigen Auffassung unbegründet ist.

Der Umfang der vererbten Vermögen in der Schweiz

Piketty (2011) hat mittels französischer Daten aufgezeigt, dass Erbschaften seit einem Tiefpunkt in den Nachkriegsjahren wieder stetig an Gewicht gewinnen. Gemäss seiner Schätzung beträgt der Umfang der Erbschaften und Schenkungen derzeit ungefähr 15% des Volkseinkommens und könnte bis zum Jahr 2060 wieder die wirtschaftliche Bedeutung des 19. Jahrhunderts erlangen.

Piketty hat in statistischer Hinsicht leichtes Spiel, indem er sich auf Frankreich konzentriert. Dort werden Erbschaften seit 1791 besteuert und daher umfassend registriert. Diese Errungenschaft der französischen Revolution beschert der Forschung sehr detailliertes und über die Zeit vergleichbares Datenmaterial. Die Schweiz bietet uns keine solch reichen Datenschätze. Erbschaften werden seit je nur von den Kantonen besteuert und sind statistisch schlecht dokumentiert.

Andererseits erhebt die Eidgenossenschaft seit 1911 Vermögenssteuern, die Datenreihen zur Entwicklung der Privatvermögen ergeben. Aus diesen Steuerdaten können wir die jährlich vererbten Summen indirekt schätzen. Die konkrete Umsetzung der Messmethode bedarf einiger zum Teil recht starker Annahmen und Annäherungen, doch angesichts des Interesses der Thematik haben wir den Versuch gewagt (Brülhart, Dupertuis und Moreau, 2018).

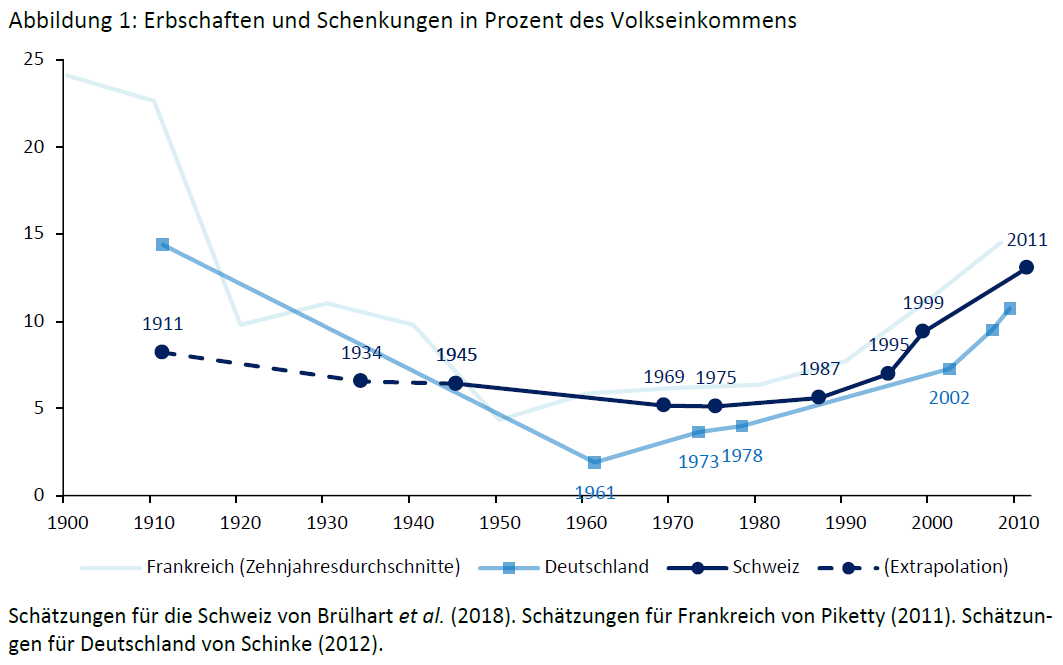

Abbildung 1 zeigt, wie sich der Anteil der Erbschaften und Schenkungen am Schweizer Volkseinkommen im Verlauf der letzten hundert Jahre gemäss unserer Schätzungen entwickelt hat. Als Vergleich sind entsprechende Schätzwerte für Frankreich und Deutschland abgebildet. Der Anstieg der Erbschaften in den letzten fünf Jahrzehnten ist auch in der Schweiz klar erkennbar, von 5% im Jahr 1975 auf über 13% des Volkseinkommens im Jahr 2011.

Erbschaften in der Schweiz haben also offenbar eine seit fast hundert Jahren nicht mehr gesehene Bedeutung erreicht – Tendenz weiterhin steigend. Die zunehmende Bedeutung der Erbschaften hat drei Gründe: Erstens beobachtet man seit dem Ende der Nachkriegs-Boom-Jahre einen stetigen Anstieg der Vermögen relativ zu den Einkommen. Zweitens sind Menschen angesichts zunehmender Lebensdauer und guter Altersvorsorge zum Zeitpunkt ihres Todes im Durchschnitt reicher. Drittens wird der Umfang von Schenkungen zu Lebzeiten (die wir ebenfalls einberechnen) stetig grösser.

In Franken ausgedrückt entsprach unser geschätzter Wert für 2011 einer vererbten Summe von 61 Milliarden und derjenige für 1999 36 Milliarden. Gemäss der gesamtschweizerischen Vermögensstatistik der Eidgenössischen Steuerverwaltung sind die Privatvermögen zwischen 2011 und 2016 (letzte verfügbare Daten) jährlich um 5% gestiegen. Hochgerechnet auf 2020 ergibt das einen Zuwachs um 55% seit 2011. Von unserer Schätzung für 2011 ausgehend, beträgt die vererbte Summe im Jahr 2020 somit knapp 95 Milliarden Franken.[2]

Für einzelne, zum Teil weiter zurück liegende Jahre gibt es auch andere Schätzungen des Erbschaftsvolumens in der Schweiz.[3] Der hauptsächliche Treiber der wachsenden Erbschaften sind die immer grösseren Vermögen. Die gemessenen Wachstumsraten der Privatvermögen in der Schweiz ermöglichen es daher, die älteren Schätzungen annäherungsweise auf 2020 hochzurechnen.[4] Dieser Ansatz ergibt eine Spanne der für 2020 geschätzten Erbschaften zwischen 55 und 80 Milliarden Franken.[5]

Unsere Schätzung liegt also etwas über den Werten aus den anderen Studien. Jene Studien quantifizieren jedoch nur die eigentlichen Erbschaften, ohne Schenkungen zu Lebzeiten. Schenkungen und Erbvorbezüge sind aber sowohl verteilungspolitisch wie auch fiskalisch ebenso von Belang wie Erbschaften nach Ableben des Erblassers. Gemäss vorliegenden Schätzungen kann man von einem Schenkungsvolumen ausgehen, das zwischen 30% und 40% der Erbschaften ausmacht, Tendenz steigend. Wenn wir daher 35% auf die extrapolierten Schätzwerte der anderen Studien dazurechnen, kommen wir auf eine für 2020 geschätzte Spannbreite der Erbschaften (inklusive Schenkungen) von zwischen 74 und 108 Milliarden Franken. Unser zentraler Schätzwert von 95 Milliarden ist somit konsistent mit den Ergebnissen anderer Studien.

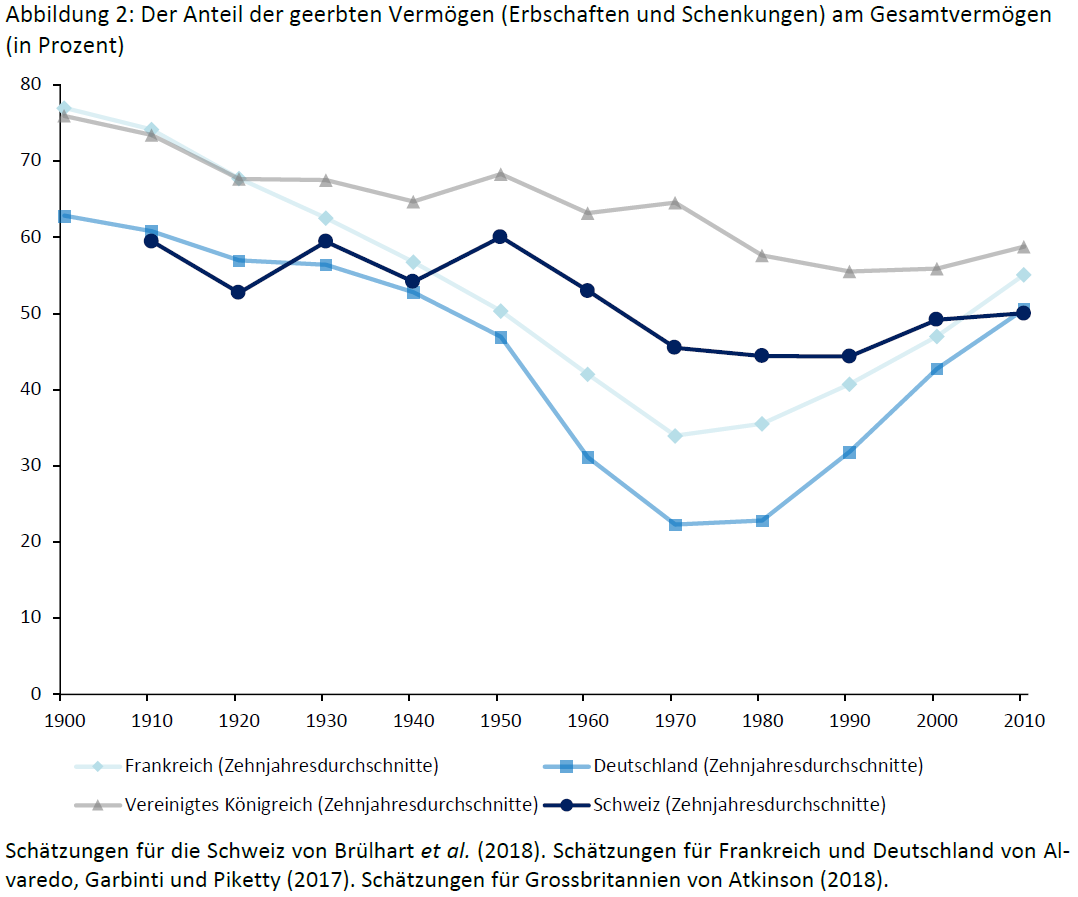

Das wirtschaftliche Gewicht von Erbschaften lässt sich auch anders darstellen. Eine aussagekräftige Masszahl ist der Anteil der Vermögen, die von Erbschaft herrühren (Piketty und Zucman 2015, Alvaredo, Garbinti und Piketty 2017). Einfach gesagt kann man auf zwei Wegen zu Vermögen kommen: entweder man spart Verdientes oder man spart Geerbtes (inklusive Geschenktes). So lässt sich theoretisch jeder Vermögensfranken aufteilen in einen selber verdienten und einen geerbten Teil.

Wir haben diese Schätzmethode auf Schweizer Daten angewendet und die in Abbildung 2 abgebildeten Werte berechnet.[6] Es stellt sich heraus, dass der durchschnittliche Schweizer Vermögensfranken ungefähr zur Hälfte geerbt und zur Hälfte selber verdient ist – ähnlich wie in vergleichbaren Ländern. Gemessen am Vermögen war das Gewicht von Erbschaften über das letzte Jahrhundert betrachtet etwas weniger volatil als relativ zum Volkseinkommen, aber auch hier erkennt man eine nicht lineare Entwicklung. Von 60% in der ersten Hälfte des 20. Jahrhunderts fiel das Gewicht der Erbschaften auf 44% in den 1970er- und 1980er-Jahren, um 2010 wieder 50% zu erreichen.

Erbschaften und Schenkungen werden bisweilen als sinnvoller Mechanismus des wirtschaftlichen Ausgleichs über die Generationen betrachtet. Die moderne Lebenserwartung bringt es aber mit sich, dass sich die meisten Erben nicht mehr in der wirtschaftlichen Aufbauphase befinden. Den auf Berner Steuerdaten beruhenden Resultaten von Jann und Fluder (2017, Tabellen 11 und 12) kann man entnehmen, dass bloss 4.9% aller Erbschaften und 18.5% aller Schenkungen an unter 40-jährige Empfängerinnen und Empfänger gehen. Beinahe 60% der Erbschaften kommen Personen im Alter von über 60 Jahren zu. Auch der materielle Umverteilungseffekt hält sich diesen Daten gemäss in Grenzen, da der Grossteil der Erbschaften und sogar der Schenkungen an bereits vermögende Personen fliesst. Allerdings lässt sich aus diesen Daten nicht schlüssig festlegen, ob Erbschaften die Vermögensungleichheit insgesamt verstärken oder abschwächen.

Sinkende Steuerbelastung und steigende Vermögensungleichheit

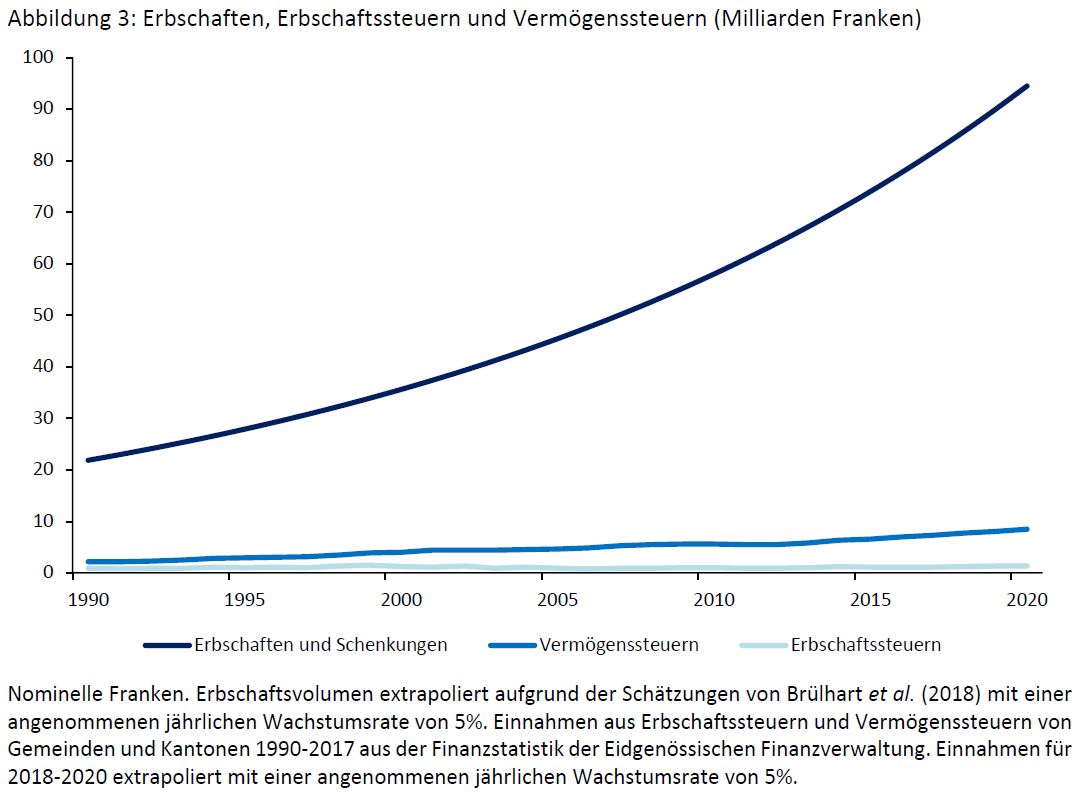

Erbschaften werden in der Schweiz leicht besteuert. Einem geschätzten Erbschaftsvolumen von 95 Milliarden Franken im Jahre 2020, stehen Erbschaftssteuerzahlungen von 1.34 Milliarden Franken gegenüber.[7] Der durchschnittliche Erbschaftssteuersatz beträgt somit 1.4%. Gemäss unseren in Abbildung 3 dargestellten Schätzungen wurde ein vererbter Franken im Jahr 1990 noch mit durchschnittlich 4.1% besteuert, und im Jahr 2005 mit 2.0%. Diese Zahlen zeigen deutlich, wie die Erbschaftsbesteuerung in den Kantonen in den letzten drei Jahrzehnten nach und nach um ungefähr zwei Drittel abgenommen hat.

Eine in diesem Kontext zu beachtende Schweizer Eigenart ist die im weltweiten Vergleich einzigartig hohe Vermögenssteuer (Brülhart, Gruber, Krapf und Schmidheiny, 2019).[8] Wurde die Erosion der Erbschaftssteuer durch einen Anstieg der Vermögenssteuer allenfalls wettgemacht? Auch dazu liefern uns die in Abbildung 3 dargestellten Schätzungen eine klare Antwort: Im Verhältnis zur Masse der vererbten Vermögen haben die Vermögenssteuerzahlungen nicht zugenommen. Ja sie nahmen sogar leicht ab: von 10.0% im Jahr 1990 und 10.1% im Jahr 2005 auf 9.0% im Jahr 2020, gemäss unserer Schätzung. Die Erklärung liegt bei Vermögenssteuersenkungen in vielen Kantonen, besonders im Zeitraum von 2005 bis 2010 (Brülhart et al., 2019).

Die Vermögen und Erbschaften wurden in den vergangenen vier Jahrzehnten also signifikant steuerlich entlastet, und dies trotz eines Anstiegs der Vermögenswerte und Erbflüsse, der deutlich über dem allgemeinen Wirtschaftswachstum lag.

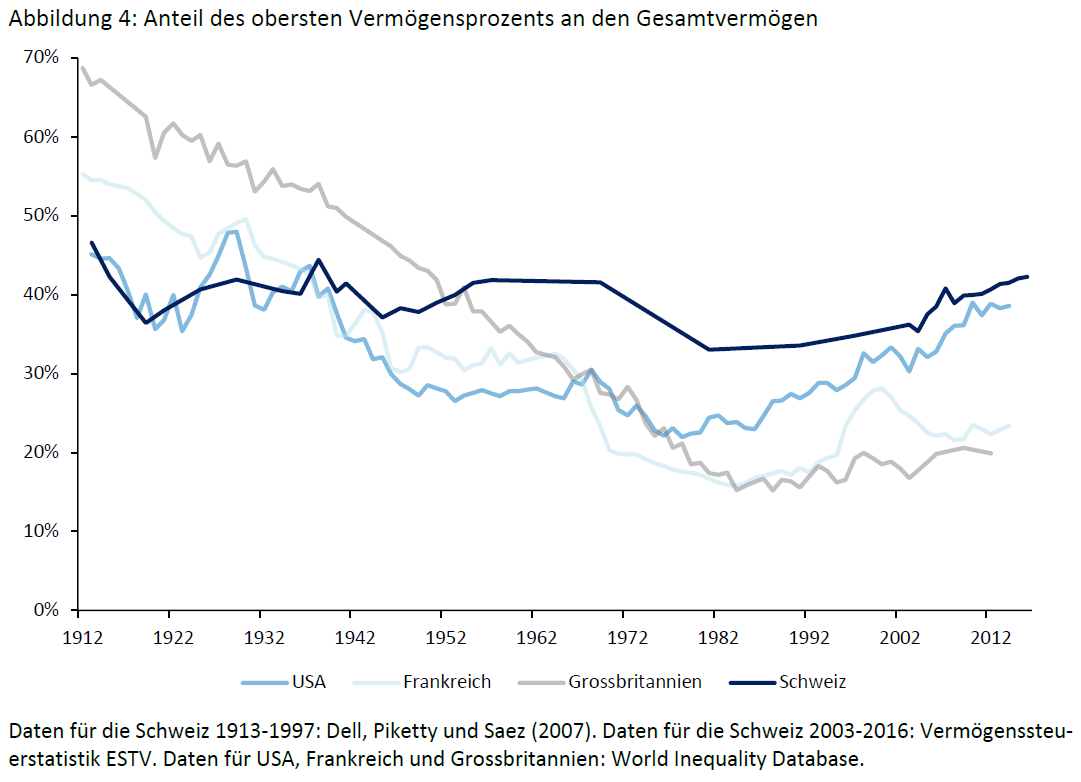

Angestiegen sind nicht nur die Vermögen und die resultierenden Erbschaften, sondern auch die Ungleichheit der Vermögensverteilung. Abbildung 4 zeigt, dass die Top-1% vermögendsten Steuerzahlerinnen und Steuerzahler in der Schweiz nach einem Einbruch in der zweiten Hälfte des 20. Jahrhunderts wieder über 40% der gesamten Privatvermögen besitzen. Das ist ein weltweiter Spitzenwert. Föllmi und Martinez (2017) zeigen auf, dass auch die Vermögensanteile anderer Top-Quantile (z.B. Top-0.1% oder Top-10%) am Steigen sind.

Die Schweizer Top-1%-Vermögensanteil ist nicht direkt mit anderen Staaten vergleichbar, da sie steuerfreie Vermögen aus der 2. und 3. Säule ausblendet, während solche Guthaben in den Vergleichsländern eingeschlossen sind. Wenn man Vorsorgevermögen auch in der Schweiz einbezieht, sinkt der Top-1%-Anteil je nach Berechnungsweise auf 25-28% und kommt näher am europäischen Durchschnitt zu liegen (Föllmi und Martinez, 2017). Allerdings ist steuerfreies Rentensparkapital nicht gleichwertig mit freiem Vermögen. Insbesondere sind Rentenansprüche nur beschränkt vererbbar.[9] Somit ist die Verteilung der Privatvermögen eine gesellschaftspolitisch relevante Grösse, und der langsame aber stetige Anstieg der Vermögensungleichheit der letzten vier Jahrzehnte verdient Beachtung.

Ursache Steuerwettbewerb

Die beobachtete steuerliche Entlastung von Erbschaften hat vordergründig eine eindeutige Ursache: den Steuerwettbewerb. Die Sorge um Abwanderung von vermögenden älteren Steuerzahlern spielte bei den zahlreichen kantonalen Erbschaftssteuerreformen der letzten vier Jahrzehnte nachweislich die Hauptrolle. Eine Analyse der offiziellen Abstimmungsbüchlein zu 15 kantonalen Erbschaftssteuersenkungsvorlagen seit 1990 macht deutlich, dass 64% des Textvolumens dem Wettbewerb um mobile Steuerzahler gewidmet war (Brülhart und Parchet, 2014a). Zudem zeigt diese Studie, dass das Argument Steuerwettbewerb von den Erbschaftssteuersenkungs-Befürwortern in 13 der 15 analysierten Broschüren als erstes angeführt wurde. Wenn man die Erbschaftssteuern nicht auch senken würde, so wurde vorhergesagt, dann verlöre man begüterte Steuerzahler an die Kantone, in welchen reiche Erben weniger streng zur Kasse gebeten werden. Die anderen klassischen Argumente gegen Erbschaftssteuern wie Mehrfachbesteuerung oder Sorgen um Generationenwechsel bei Familienunternehmen hatten klar ein geringeres Gewicht in den politischen Debatten um kantonale Steuersenkungen.

Die Logik des Steuerwettbewerbs ist bestechend, doch entscheidend ist nicht, ob mobile Steuerzahler durch höhere Steuern abgeschreckt werden, sondern wie viele. Wenn Steuerzahler in grosser Zahl wegziehen, dann kann eine Steuererhöhung tatsächlich zum fiskalischen Eigentor werden, denn dann senkt sie die Steuereinnahmen statt sie zu erhöhen. Und umgekehrt würde sich eine Steuersenkung für die Staatskasse lohnen, wenn sie eine sehr starke Zuwanderung finanzkräftiger Steuerzahler auslösen würde. Je schwächer solche Wanderungsreaktionen jedoch ausfallen, desto deckungsgleicher sind die Veränderung des Steuersatzes und die resultierende Veränderung der Steuereinnahmen. Das Ausmass der steuerbedingten Wanderungsreaktionen – in der Fachliteratur spricht man von der „Elastizität des Steuersubstrats“ – ist daher von entscheidender Bedeutung.[10]

Wir haben die steuerbedingten Reaktionen – die Elastizität des kantonalen Erbschaftssteuersubstrats – ökonometrisch zu erfassen versucht (Brülhart und Parchet, 2014a).[11] Unsere zentrale Schätzung der kurzfristigen Erbschaftssteuerelastizität ist -0.09. Dieser Wert ist jedoch nicht statistisch signifikant. Das heisst, wir können die Hypothese nicht schlüssig verwerfen, dass kantonale Erbschaftssteueränderungen gar keine Auswirkungen auf das Steuersubstrat hatten. Unser geschätzter Wert ist auch in der Hinsicht gering, als er weit entfernt ist von -1 und damit jener Elastizität, die nötig wäre, damit sich eine Steuersenkung aus Sicht der Erbschaftssteuereinnahmen lohnen würde.

Auch amerikanische Studien haben kaum Anzeichen gefunden von systematischen erbschaftssteuerbedingten Umzügen wohlhabender älterer Steuerzahler (Bakija und Slemrod, 2004; Conway und Rork, 2012). Eine Ausnahme bildet die Studie von Moretti und Wilson (2019), welche sich auf erbschaftssteuerbedingte Umzüge von US-Milliardären der Forbes-400-Liste konzentriert. Sie finden, dass diese Super-Vermögenden in der Tat auf Erbschaftssteuern reagieren. Gemäss ihren Ergebnissen verliert ein US-Bundesstaat in Schnitt ein Drittel seiner Forbes-400-Vermögen, wenn er eine Erbschafssteuer von 15% einführt. Interessanterweise zeigen ihre Rechnungen jedoch auch, dass sich Erbschaftssteuern aus Sicht des Fiskus sogar bei dieser Klasse von zumeist hochmobilen und steuerempfindlichen Steuerzahlern lohnen: Bloss in einem Staat (Kalifornien) wäre eine Erbschaftssteuer von 15% hinsichtlich der Forbes-400-Vermögen ein fiskalisches Verlustgeschäft. Amerikanische Soziologen führen die begrenzte Mobilität vermögender Personen darauf zurück, dass hohe Einkommen und Vermögen oft auf einer starken lokalen gesellschaftlichen Vernetzung beruhen, welche nach einem Umzug nicht mehr im gleichen Masse genutzt und gepflegt werden kann (Young, Varner, Lurie und Prisinzano, 2016).

In der Schweiz scheinen für Standortentscheide vermögender Haushalte Vermögenssteuern wichtiger zu sein als Erbschaftssteuern. In Brülhart und Parchet (2014a) finden wir gegenüber der Vermögenssteuer eine Elastizität von -0.13. Obwohl dieser Schätzwert etwas grösser ist, ist auch er statistisch nicht signifikant. In einer Studie der Auswirkungen von kantonalen Vermögenssteuern beobachten wir, dass Steuersenkungen starke Reaktionen verursachen in Form zusätzlich ausgewiesener steuerbarer Vermögen, und dass ungefähr ein Viertel dieser Reaktionen auf Umzüge von Steuerzahlern rückführbar sind (Brülhart et al., 2019). Vermögende Steuerzahler scheinen also etwas empfindlicher auf Veränderungen bei der Vermögenssteuer zu reagieren als auf Veränderungen der Erbschaftssteuerbelastung.

Anders sieht es bei der Einkommenssteuer aus: Da finden wir eine Elastizität von -0.81. Dieser Schätzwert ist statistisch signifikant. Die von uns beobachteten sehr schwachen Wanderungswirkungen der Besteuerung von Erbschaften scheinen somit nicht an ungenügend präzisen Daten oder Schätzmethoden zu liegen, denn bei der Einkommenssteuer finden wir wie erwartet einen starken und statistisch präzis messbaren Effekt.

Senkung der Erbschaftssteuer als Verlustgeschäft

Die oben erwähnten Schätzungen der Elastizität deuten darauf hin, dass die Verhaltensreaktionen auf Erbschaftssteuersenkungen bei weitem nicht ausreichten, um die die direkten Steuerausfälle infolge der Tarifsenkungen zu kompensieren.

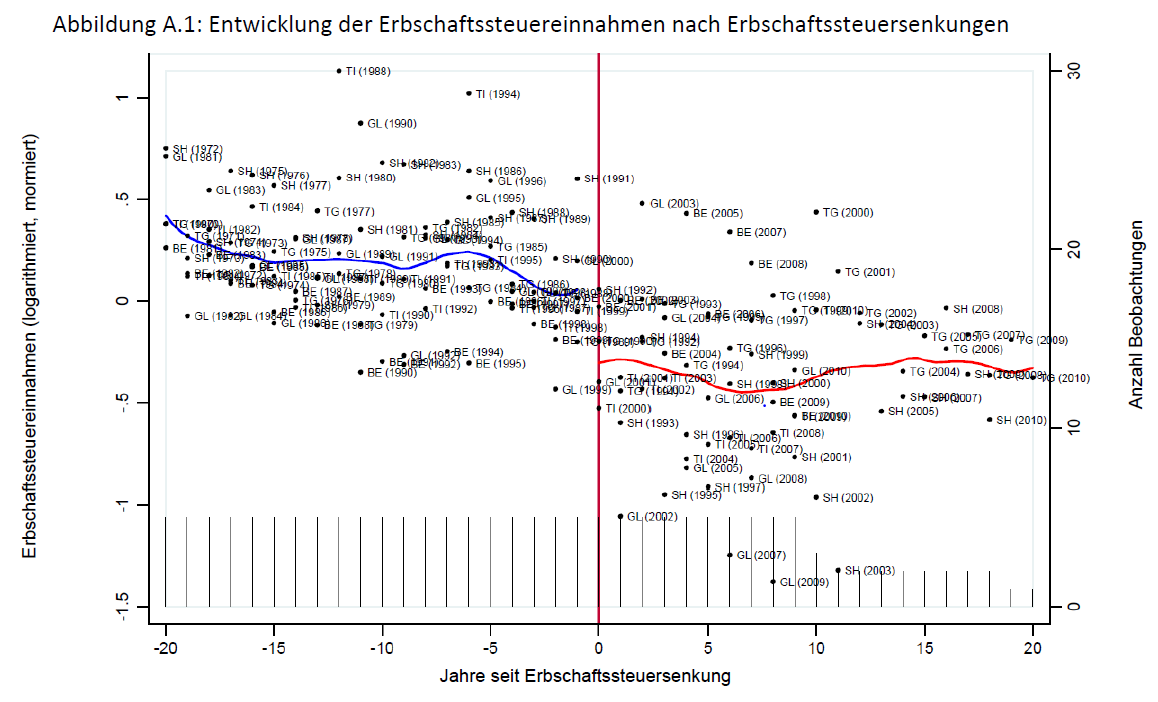

Allerdings reagieren Steuerzahler oftmals zeitverschoben – sei es vorausschauend in Erwartung einer bestimmten Reform oder erst mit Verzögerung nach der Reform. Wir haben deshalb untersucht, wie sich die Erbschaftssteuereinnahmen in fünf Kantonen mit besonders markanten Erbschaftssteuersenkungen vor und nach diesen Senkungen entwickelt haben. Im Szenario, welches Befürwortern von Steuersenkungen üblicherweise vorschwebt, ziehen Steuersenkungen wohlhabende Steuerzahler an, welche dann an ihrem Lebensende zu lukrativen Erblassern werden. Gemäss diesem Szenario würde man einen Einbruch der Erbschaftssteuereinnahmen zum Zeitpunkt der Steuersenkung erwarten, gefolgt von einem allmählichen Wiederanstieg bis auf oder gar über das Niveau von vor der Steuersenkung. Wir können ein solches Aufholen der Steuereinnahmen in den verfügbaren Daten jedoch nicht ausmachen – und dies immerhin über einen Zeithorizont von bis zu 20 Jahren nach der Reform (s. Abbildung A.1 im Anhang).[12]

Für eine Gesamtbetrachtung der steuerlichen Auswirkungen gilt es zusätzlich zu berücksichtigen, dass ein wegen tiefer Erbschaftssteuern zugezogener Steuerzahler dem Fiskus nicht bloss via künftige Erbschaftssteuereinnahmen dient, sondern auch – oder gar vor allem – durch zusätzliche Einkommens- und Vermögenssteuerzahlungen zu seinen Lebzeiten.[13] Zusätzliche Berechnungen haben aber gezeigt, dass Erbschaftssteuersenkungen auch unter Einbezug aller anderen Steuerzahlungen zu Lebzeiten der zuziehenden Personen für den Kanton insgesamt nicht zu einer Steigerung der Steuereinnahmen führen.

Gemäss unserem gegenwärtigen Kenntnisstand reagiert das Steuersubstrat der Erbschaftssteuer kaum auf Veränderungen der kantonalen Erbschaftsbesteuerung. Senkungen der kantonalen Erbschaftssteuern erwuchsen somit nicht einem Sachzwang durch den Steuerwettbewerb: Die Welle der Erbschaftssteuersenkungen entsprang vielmehr einem „vermeintlichen Steuerwettbewerb“.

Schlussbemerkungen

Was sagen uns diese empirischen Befunde zur Besteuerung von Erbschaften? Einerseits liegt der Schluss nahe, dass der Fiskus das Steuersubstrat Erbschaft angesichts seiner steigenden Bedeutung nicht brachliegen lassen sollte, zumal die Erbschaftssteuer eine ökonomisch vergleichsweise verzerrungsarme Steuer darstellt (Brülhart und Parchet 2014b). Einer Verschiebung der Steuerlast weg von Eigenleistungen und hin zu Erbschaften wäre aus ökonomischer Sicht wenig entgegenzuhalten.

Andererseits kann man daraus nicht schliessen, dass die Erbschaftsbesteuerung auf Bundesebene zu geschehen hat. Gemäss der vorliegenden Schätzungen reagieren vermögende ältere Menschen kaum auf Veränderungen bei der Erbschaftsbesteuerung. Die Kantone könnten Erbschaften somit durchaus stärker besteuern, ohne Furcht vor Steuerwettbewerb.

Wenn die Kantone die durchschnittliche Belastung beispielsweise von aktuell 1.4% auf 4% anheben würden – das heisst auf ein Niveau wie noch zu Beginn der 90er-Jahre – dürfte dies im Jahr 2020 rund 2.5 Milliarden Franken (= 2.6% * 95 Milliarden) zusätzlich in die Kantons- und Gemeindekassen spülen. Es liegt hier ein geraumes Steuersubstrat brach, welches für künftige Ansprüche öffentlicher Leistungen, beispielsweise im Pflegebereich, genützt werden könnte. Auch eine Neugewichtung zwischen Vermögens- und Erbschaftsbesteuerung wäre erwägenswert.

Allerdings sind die öffentlichen Finanzen der meisten Kantone gegenwärtig solide, und für eine Erbschaftssteuererhöhung aus rein verteilungspolitischem Anlass fehlt angesichts der klaren Ablehnung der Erbschaftssteuerinitiative von 2015 offensichtlich die politische Unterstützung. Erbschaftssteuererhöhungen könnten dann mehrheitsfähig werden, wenn sie an dringende neue Ausgaben gebunden werden (quasi als „kleinstes steuerliches Übel“) oder als Kompensation für die Senkung weniger effizienter anderer Steuern.

Die rein verteilungspolitischen Argumente für die Erbschaftssteuer beruhen auf der Annahme, dass Erbschaften und Schenkungen gesellschaftlich unerwünschte Vermögensungleichheiten zementieren oder gar verstärken. Dafür gibt es jedoch keine starken Hinweise. Eine Zunahme der Erbflüsse bedeutet nämlich nicht zwangsläufig eine wachsende dynastische Konzentration von Grossvermögen. Piketty (2014) stellt fest, dass die Erbschaften der Gegenwart breiter und gleichmässiger verteilt sind als vor hundert Jahren (er spricht etwas süffisant von „petits rentiers“). Schätzungen aus Dänemark und Schweden deuten darauf hin, dass Erbschaften die relativen (wenn auch nicht die absoluten) Vermögensungleichheiten kurzfristig mindern (Boserup, Kopczuk und Kreiner, 2016; Elinder, Erixson und Waldenström, 2018). Anhand von Steuerdaten für den Kanton Zürich kommt auch Moser (2019) zum Schluss, dass sich Erbschaften eher ausgleichend auf die Vermögensverteilung auswirken.

Die schwedische Studie von Elinder et al. (2018) zeigt zudem auf, dass die Erbschaftssteuer die Vermögensungleichheiten eher verschärft als abgemindert hat, da sie trotz eines progressiven Steuertarifs einen höheren Anteil am Gesamtvermögen (Erbschaft plus existierendes Vermögen) von weniger vermögenden als von sehr vermögenden Erben darstellte. Allerdings zeigen Nekoei und Seim (2019), ebenfalls mit schwedischen Daten, auf, dass arme Erben ihr Erbe rascher konsumieren als reiche Erben. Somit verstärken Erbschaften über längere Frist betrachtet möglicherweise auch die relative Vermögensungleichheit, und eine progressive Erbschaftssteuer könnte dieser Tendenz Gegensteuer leisten.

Wir wissen nicht, wie es in der Schweiz um die Entwicklung der Ungleichheit unter Erben, und zwischen Erben und Nichterben, bestellt ist, und wie sich Erbschaftssteuern hierzulande auf die Vermögensverteilung auswirken. Es bleibt noch viel zu erforschen.

[1] In der Diskussion um eine eidgenössische Erbschaftssteuer standen diese beiden Argumente gemäss Wählerbefragung nach der Volksabstimmung von 2015 jedoch im Vordergrund.

[2] Das Schweizer Volkseinkommen ist in der Zeitspanne 2011-2018 um durchschnittlich 1.3% pro Jahr gestiegen. Demgemäss entspricht der auf 2020 extrapolierte Wert der Erbschaften für die Schweiz in Abbildung 1 nunmehr bereits 17% des Volkseinkommens – höher also als der geschätzte Wert für 1911.

[3] Morger und Stutz (2017): 63 Milliarden im Jahr 2015; Stutz, Bauer und Schmugge (2007): 28.5 Milliarden im Jahr 2000, 23 Milliarden im Jahr 1997; Daepp (2003): 18-22 Milliarden im Jahr 1997.

[4] Gemäss der ESTV-Vermögensstatistik betrug die jährliche nominelle Wachstumsrate der Privatvermögen auch über die gesamte Zeitspanne 1997-2016 ziemlich genau 5%. Die extrapolierten Werte ergeben sich somit aus der Multiplikation des geschätzten Erbschaftsvolumens im Jahr T mit dem Faktor 1.05(2020-T).

[5] Die Unterschwelle von 52 Millionen ergibt sich aus der unteren Schwelle des geschätzten Intervalls von Daepp (2003), und die Oberschwelle ergibt sich aus Morger und Stutz (2017).

[6] Die angewendete Methode beruht zwangsweise auf der Annahme, dass die Sparquote auf Arbeitseinkommen gleich hoch ist wie die Sparquote auf Kapitaleinkommen. Da letztere ungleicher verteilt sind als erstere, ist die Sparquote auf Kapitaleinkommen in Wirklichkeit wahrscheinlich höher. Somit stellen die in Abbildung 2 abgebildeten Schätzwerte eher Unterschätzungen als Überschätzungen des Erbschaftsanteils dar.

[7] Gemäss vorliegender Daten der Eidgenössischen Finanzverwaltung betrugen die in den Gemeinden und Kantonen bezahlten Erbschafts- und Schenkungssteuern im Jahr 2017 1.16 Milliarden Franken. Wir extrapolieren diesen Wert auf 2020 mit einer angenommenen Wachstumsrate von 5%.

[8] Die Schweiz kennt zudem eine verhältnismässig hohe Steuerbelastung von Kapitaleinkommen. Kapitalgewinne auf Finanzvermögen sind jedoch steuerfrei. Für eine umfassende Betrachtung der Kapitalsteuerbelastung in der Schweiz, s. Salvi, Schellenbauer und Zobrist (2013).

[9] 3.-Säule-Guthaben und im Kapitalbezug ausgezahlte 2.-Säule-Guthaben sind wie das übrige Privatvermögen vererbbar. Nicht ausbezahlte 2.-Säule-Guthaben sind nur insofern vererbbar, als sie zu Witwen-, Witwer- und Waisenrenten berechtigen.

[10] Diese Elastizität ist in der Regel negativ, denn höhere Steuern lassen das Steuersubstrat schrumpfen, und umgekehrt. Bei einer Elastizität von null (keine Verhaltensanpassungen) verändern sich die Steuereinnahmen proportional zur Steuerbelastung. Bei einer Elastizität von -1 kompensieren die Verhaltensanpassungen die Steuerbelastungsänderungen exakt, so dass die Steuereinnahmen auf Anpassungen des Steuersatzes nicht reagieren. Bei einer Elastizität unter -1, schliesslich, „lohnen“ sich Steuersenkung für den Fiskus, denn sie ziehen steigende Steuereinnahmen nach sich.

[11] Die grösste methodische Herausforderung einer solchen Analyse liegt bei der Messung des durch die Erbschaftssteuer betroffenen Steuersubstrats. Im engsten Sinn ist das relevante Steuersubstrat die Summe von vererbten Vermögen. Dazu gibt es in der Schweiz jedoch keine umfassenden Daten. Unter der Annahme, dass die Sorge um ihre Erben in erster Linie Menschen im Rentenalter betrifft, haben wir uns daher auf diese Steuerzahler konzentriert. Zudem kann man davon ausgehen, dass vermögendere Rentner empfindlicher auf Erbschaftssteueränderungen reagieren als weniger vermögende. Als unser bevorzugtes Mass des Erbschaftssteuersubstrats betrachten wir daher die Einnahmen der direkten Bundessteuer aus Rentnerhaushalten im obersten Einkommensdezil.

[12] In Brülhart und Parchet (2014a) schätzen wir zudem auch dynamische Panel-Modelle, welche unter gewissen Annahmen die Berechnung von Langfristwirkungen zulassen. Diese Langfrist-Schätzungen erweisen sich als nicht signifikant verschieden von unseren Haupt-Schätzergebnissen.

[13] Dies bedeutet, dass die relevante Erbschaftssteuerelastizität, jenseits welcher sich Erbschaftssteuersenkungen sich aus fiskalischer Sicht lohnen würden, nicht -1 beträgt sondern näher bei null liegt. Wir schätzen, dass unter Einbezug anderer Steuern bereits ab einer Elastizität von -0.28 einnahmensteigernde Erbschafssteuersenkungen möglich wären. Auch dieser Grenzwert liegt jedoch noch einiges tiefer als unsere geschätzten Elastizitäten.

Anhang

Bibliographie

- Alvaredo, Facundo, Bertrand Garbinti und Thomas Piketty (2017) On the Share of Inheritance in Aggregate Wealth in Europe and the United States, 1900-2010. Economica, 84(334): 239–260.

- Atkinson, Anthony B. (2018) Wealth and Inheritance in Britain from 1896 to the Present. Journal of Economic Inequality, 16(2): 137-169.

- Bakija, Jon und Joel Slemrod (2004) Do the Rich Flee from High State Taxes? Evidence from Federal Estate Tax Returns. NBER Working Paper, Nr. 10645.

- Boserup, Simon H., Wojciech Kopczuk und Claus T. Kreiner (2016) The Role of Bequests in Shaping Wealth Inequality: Evidence from Danish Wealth Records. American Economic Review, 106(5): 656-661.

- Brülhart, Marius, Didier Dupertuis und Elodie Moreau (2018) Inheritance Flows in Switzerland, 1911-2011. Swiss Journal of Economics and Statistics, 154(8).

- Brülhart, Marius, Jonathan Gruber, Matthias Krapf und Kurt Schmidheiny (2019) Behavioral Responses to Wealth Taxes: Evidence from Switzerland. CEPR Discussion Paper, Nr. 14054.

- Brülhart, Marius und Raphaël Parchet (2014a) Alleged Tax Competition: The Mysterious Death of Inheritance Taxes in Switzerland, Journal of Public Economics, 111: 63-78.

- Brülhart, Marius und Raphaël Parchet (2014b) Erbschaftssteuer: Was sagt die wissenschaftliche Forschung? Die Volkswirtschaft, 3-2014: 53-55.

- Conway, Karen S. und Jonathan C. Rork (2012) No Country for Old Men (or Women): Do State Tax Policies Drive Away the Elderly? National Tax Journal, 65(2): 313-356.

- Daepp, Martin (2003) Zum Einnahmenpotenzial einer Bundeserbschafts- und Schenkungssteuer. Arbeitspapier, Eidgenössische Steuerverwaltung, Bern.

- Dell, Fabien, Thomas Piketty und Emmanuel Saez (2007) Income and Wealth Concentration in Switzerland Over the 20th Century, in A.B. Atkinson und T. Piketty (Hrsg.) Top Incomes over the Twentieth Century, Oxford University Press, 2007.

- Elinder, Mikael, Oscar Erixson und Daniel Waldenström (2018) Inheritance and Wealth Inequality: Evidence from Population Registers. Journal of Public Economics, 165: 17-30.

- Föllmi, Reto und Isabel Martinez (2017) Die Verteilung von Einkommen und Vermögen in der Schweiz, UBS Center Public Paper, Nr. 6, Universität Zürich.

- Jann, Ben und Robert Fluder (2015) Erbschaften und Schenkungen im Kanton Bern, Steuerjahre 2002 bis 2012, University of Bern Social Sciences Working Papers, Nr. 11, Universität Bern.

- Moretti, Enrico und Daniel J. Wilson (2019) Taxing Billionaires: Estate Taxes and the Geographical Location of the Ultra-Wealthy, Arbeitspapier, Universität Berkeley und Federal Reserve Bank of San Francisco.

- Morger, Mario und Heidi Stutz (2017) Schätzung des Erbschaftsvolumens 2015, Arbeitspapier, Büro BASS, Bern.

- Moser, Peter (2019) Vermögensentwicklung und –mobilität, statistik.info, 2019/02, Statistisches Amt des Kantons Zürich.

- Nekoei, Arash und David Seim (2019) How Do Inheritances Shape Wealth Inequality? Theory and Evidence from Sweden. Arbeitspapier, Universität Stockholm und Universität Uppsala.

- Piketty, Thomas (2011) On the Long-Run Evolution of Inheritance: France 1820-2050. Quarterly Journal of Economics, 126(3): 1071-1131.

- Piketty, Thomas (2014) Le capital au XXIe siècle. Seuil, Paris.

- Piketty, Thomas und Gabriel Zucman (2014) Capital Is Back: Wealth-Income Ratios in Rich Countries 1700-2010. Quarterly Journal of Economics, 129(3): 1255–1310.

- Salvi, Marco, Patrik Schellenbauer und Luc Zobrist (2013) Vermögenssteuern: Schallgrenze erreicht. In: Salvi, Marco und Luc Zobrist (Hrsg.) Zwischen Last und Leistung: Ein Steuerkompass für die Schweiz, Avenir Suisse, Zürich.

- Schinke, Christoph (2012) Inheritance in Germany 1911 to 2009: A Mortality Multiplier Approach. SOEP Papers on Multidisciplinary Panel Data Research #462, DIW Berlin.

- Stutz, Heidi, Tobias Bauer und Susan Schmugge (2007) Erben in der Schweiz. Verlag Rüegger.

- Young, Cristobal, Charles Varner, Ithai Z. Lurie und Richard Prisinzano (2016) Millionaire Migration and Taxation of the Elite: Evidence from Administrative Data. American Sociological Review, 81(3): 421-446.

Bild: pixabay