Rentenalter 67 hat im Volk schweren Stand

Michael Pinggera, Silja Häusermann, Thomas Kurer, Denise Traber

4th October 2016

Rentenalter 67 senkt die Erfolgschancen der Reform der Altersvorsorge an der Urne massiv. Das hat der Nationalrat eingesehen. Ein Reformpaket mit Rentenalter 65 für beide Geschlechter hätte hingegen Chancen, vom Volk angenommen zu werden. Um die Erfolgschancen einer Reform der Sozialwerke zu erhöhen, muss dem Volk auch etwas geboten werden. Das zeigen die ersten Resultate unserer mehrjährigen Untersuchung, die das vom Bundesrat initiierte Reformprojekt Altersvorsorge 2020 begleitet.

Für Politikerinnen und Politiker gibt es kaum unangenehmere Aufgaben, als sozialpolitische Reformen durchzusetzen. Rentenkürzungen oder Beitragserhöhungen kommen im Volk meist schlecht an. Doch die zunehmende Lebenserwartung zwingt die Politik, zu reagieren und Reformen anzupacken. Aber wie kann eine Reform der Altersvorsorge gelingen? Das wollen wir mit unserem Forschungsprojekt herausfinden.

Bevölkerung wägt Präferenzen ab

Aus der politikwissenschaftlichen Forschung wissen wir, dass die Bevölkerung nicht bloss für oder gegen eine sozialpolitische Reform ist. Diese sind meistens komplex und umfassen häufig verschiedene Elemente. Die meisten Menschen befürworten daher einige Aspekte der Reform, während sie andere Aspekte ablehnen. Bei der Entscheidung über das Gesamtpaket, z.B. bei einer Abstimmung, muss das Stimmvolk diese Präferenzen gegeneinander abwägen.

Genau diese Abwägungen versuchen wir mit dem Forschungsprojekt Renten 2020 – Zukunft gestalten zu erfassen. Unsere Befragung von knapp 2’000 zufällig ausgewählten Schweizerinnen und Schweizern aus allen Landesteilen zeigt, dass die Bevölkerung zu Kompromissen bereit ist. Ein Reformpaket ist dann mehrheitsfähig, wenn es gelingt, unpopuläre Massnahmen mit populäreren zu kombinieren.

Unsere Analyse zeigt, dass eine Rentenreform, welche den Vorschlag zur Angleichung des Frauenrentenalters an das geltende Männerrentenalter von 65 Jahren beinhaltet, eine um etwa 6 Prozentpunkte höhere Wahrscheinlichkeit hat, vom Stimmvolk angenommen zu werden. Dies im Vergleich mit einem Reformvorschlag, der beim Rentenalter den Status quo – Frauenrentenalter 64, Männerrentenalter 65 – beibehält (Abbildung 1). Dieses Ergebnis gilt in der Tendenz für die Wählerschaften der meisten Parteien, mit Ausnahme der Wählerinnen und Wähler der Grünen und der SVP.

Rentenalter 67 kostet das ganze Reformpaket an Unterstützung

Eine Erhöhung des Rentenalters auf 67 Jahre hat allerdings den gegenteiligen Effekt. Diese Massnahme ist in der Stimmbevölkerung sehr unpopulär, ausser bei den Wählerschaften der FDP und der GLP. Der Vorschlag für Rentenalter 67 kostet das Reformpaket deutlich an Unterstützung.

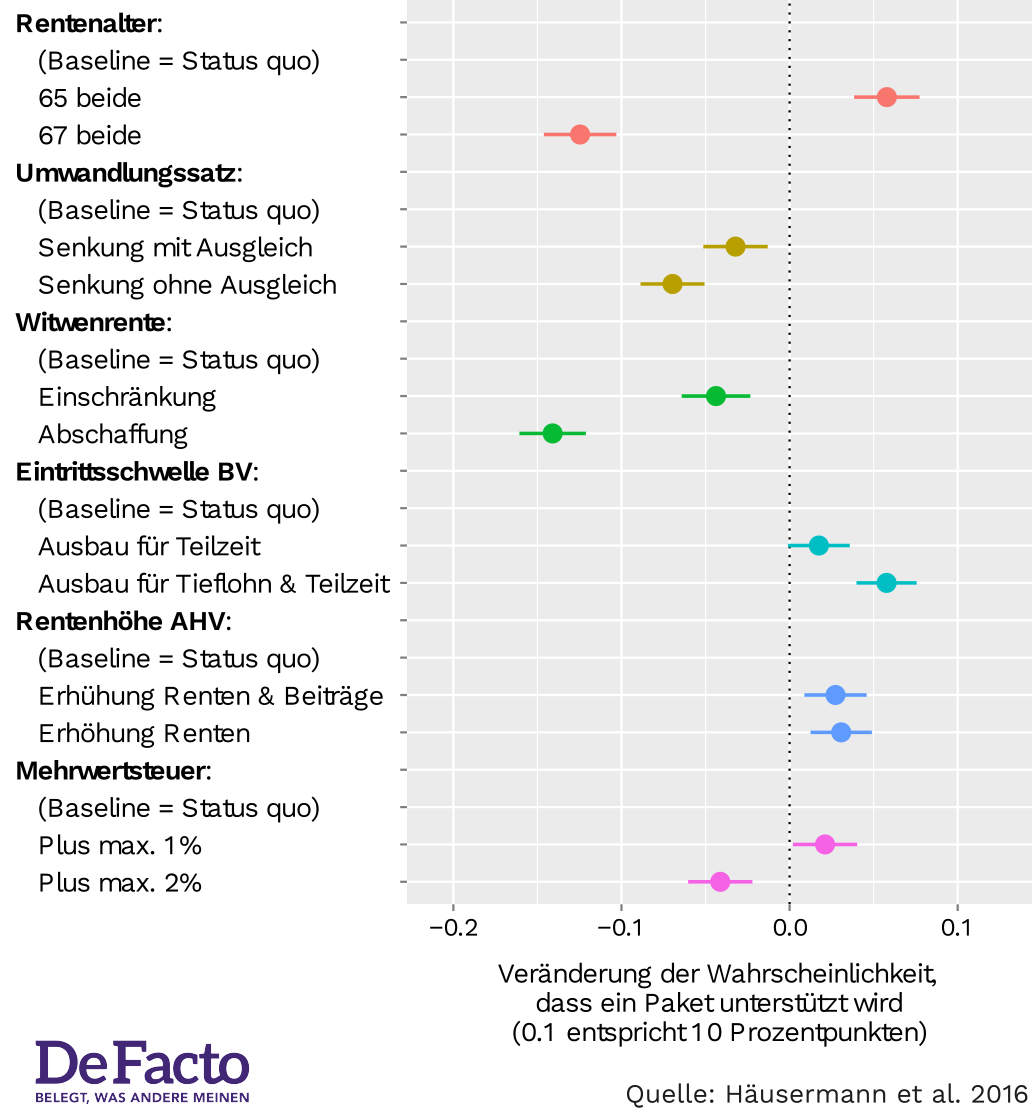

Abbildung 1 zeigt die Auswirkungen einzelner Reformbestandteile auf die Wahrscheinlichkeit, dass das gesamte Reformpaket unterstützt wird.

Abbildung 1:

Lesehilfe: Überschneiden die farbigen, kurzen Linien die gestrichelte 0-Linie nicht, bedeutet das, dass eine Reform, welche dieses Element enthält, signifikant mehr Zustimmung bzw. Ablehnung im Vergleich zum Status Quo erhält. In anderen Worten: Eine Reform, welche das Rentenalter auf 65 Jahre für Männer und Frauen festsetzt, hat eine um ca. 6 Prozentpunkte höhere Erfolgswahrscheinlichkeit als eine Reform, welche beim Rentenalter den Status quo beibehält.

Auch die Senkung des Umwandlungssatzes in der beruflichen Vorsorge verringert tendenziell die Unterstützung für das Reformpaket. Vor allem bei den Wählerinnen der grössten Parteien SVP und SP schmälert dieser Vorschlag die Zustimmung zur Reform. Anders bei der Witwenrente: Eine Reform, welche die Abschaffung der Witwenrente vorschlägt, wird eher abgelehnt als eine Reform, welche die Witwenrente beibehält. Dieser Vorschlag stellt somit einen klaren Stolperstein für den Erfolg des gesamten Reformpakets dar.

Vorschläge zum Rentenausbau kommen bei den Befragten besser an. Der erweiterte Zugang zu Renten aus der beruflichen Vorsorge für Teilzeitbeschäftigte sowie Tieflohnbezügerinnen und Tieflohnbezüger steigert die Unterstützung für die Reform um 2 bis 6 Prozentpunkte. Der vom Ständerat eingebrachte Vorschlag der Erhöhung der AHV-Renten um 70 Franken für Einzelpersonen und bis zu 226 Franken für Ehepaare pro Monat wird je nach Wählerschaft unterschiedlich bewertet. In der Wählerschaft der SP sowie in der Gruppe der Pensionierten findet dieser Vorschlag Anklang (Zunahme um 4 bis 9 Prozentpunkte).

Die Generierung von Mehreinnahmen durch eine Erhöhung der Mehrwertsteuer um maximal 1 Prozent trägt ebenfalls zur Unterstützung der Reform bei. Eine stärkere Erhöhung der Mehrwertsteuer um höchstens 2 Prozent dürfte sich hingegen negativ auf die Unterstützung des gesamten Reformpakets auswirken.

Kompromissbereites Stimmvolk

Die Stimmbürgerinnen und Stimmbürger sind also durchaus bereit, Kompromisse einzugehen. Im Gegenzug zu einem Leistungsausbau betreffend Zugang zu Renten aus der beruflichen Vorsorge und höherer AHV-Renten würde eine Mehrheit auch einer Erhöhung des Frauenrentenalters auf 65 Jahre zustimmen. Rentenalter 67 für Männer und Frauen sowie eine Abschaffung der Witwenrente könnten hingegen kaum kompensiert werden. Sie stellen für die Bevölkerung eine rote Linie dar.

Altersvorsorge 2020 war in der Herbstsession Gegenstand der Beratungen im Nationalrat. Die Einführung einer Schuldenbremse, die auch eine schrittweise Erhöhung des Rentenalters auf 67 Jahre vorsieht, wurde dabei intensiv debattiert. Am Ende wurde dieser Mechanismus allerdings in einen separaten Entwurf herausgelöst. Das ist angesichts unserer Resultate sinnvoll, da die Erhöhung des Rentenalters auf 67 in grossen Teilen der Bevölkerung auf Ablehnung stösst und eine erfolgreiche Reform der Altersreform klar gefährden würde.

Weiter hat der Nationalrat die Erhöhung der AHV-Renten um 70 Franken, die der Ständerat eingebracht und beschlossen hatte, aus dem Reformpaket entfernt. Stattdessen wurde ein anderes Konzept zur Kompensation von Renteneinbussen eingebracht, das die vollständige Abschaffung des Koordinationsabzuges vorsieht.

Unsere Resultate zeigen, dass ein Reformpaket, das die Erhöhung des Frauenrentenalters und die Senkung des Umwandlungssatzes enthält, Erfolgschancen hat – sofern diese Massnahmen entsprechend kompensiert werden. Dies kann entweder in der ersten oder in der zweiten Säule geschehen.

Eine Erhöhung der AHV-Renten um 70 Franken erhöht die Zustimmung zu einem Reformpaket in ähnlichem Ausmass wie Verbesserungen der Pensionskassenleistungen für Tieflohn- und Teilzeiterwerbstätige (Senkung/Abschaffung des Koordinationsabzuges und Senkung der Eintrittsschwelle). Beide Massnahmen kommen Personen mit tiefen Einkommen entgegen.

Im aktuellen Kompensationsvorschlag wird allerdings auf eine Senkung der Eintrittsschwelle verzichtet. Für den Erfolg der Reform der Altersvorsorge wird es zentral sein, eine substantielle, griffige und verständliche Kompensationsmassnahme ins Reformpaket aufzunehmen. Mit Blick auf unsere Ergebnisse hat der Ständerat hier unterschiedliche Möglichkeiten zur Nachbesserung.

Hinweis: Ausführlicher werden die Ergebnisse der Befragung im dazugehörigen Forschungsbericht besprochen: Häusermann Silja, Traber Denise , Kurer Thomas und Pinggera Michael (2016): Altersvorsorge 2020. Welche Massnahmen erhöhen bzw. senken die Wahrscheinlichkeit, dass die Reform in der Stimmbevölkerung unterstützt wird? Kurzbericht September 2016: Universität Zürich, Institut für Politikwissenschaft.

Lektorat: Sarah Bütikofer

Titelbild: Public Domain

Grafik: Salim Brüggemann